Sprzedaż mieszkania obciążonego kredytem hipotecznym jest możliwa i legalna. Proces wymaga jednak staranności i odpowiedniego przygotowania. Kluczowe jest poinformowanie banku o zamiarze sprzedaży, choć jego zgoda nie jest konieczna. Sprzedający musi uzyskać zaświadczenie o stanie zadłużenia oraz promesę wykreślenia hipoteki. Ważne jest też przygotowanie odpowiedniej dokumentacji i przeprowadzenie transakcji zgodnie z procedurami prawnymi. Najważniejsze informacje:

- Sprzedaż mieszkania z kredytem jest dozwolona

- Bank musi być poinformowany o transakcji

- Konieczne jest uzyskanie zaświadczenia o zadłużeniu

- Promesa wykreślenia hipoteki to kluczowy dokument

- Proces sprzedaży obejmuje umowę przedwstępną i akt notarialny

- Po sprzedaży należy wykreślić hipotekę z księgi wieczystej

- Sprzedaż przed upływem 5 lat wiąże się z podatkiem dochodowym

Czy można sprzedać mieszkanie obciążone kredytem?

Sprzedaż mieszkania z kredytem jest w pełni możliwa i legalna. Proces ten wymaga jednak starannego przygotowania i przestrzegania określonych procedur. Kluczowe jest poinformowanie banku o zamiarze zbycia lokalu z zadłużeniem hipotecznym, choć jego zgoda nie jest wymagana.

Właściciel ma prawo do dysponowania swoją nieruchomością, nawet jeśli jest ona obciążona hipoteką. Bank nie może zabronić sprzedaży nieruchomości obciążonej hipoteką, ale ma prawo do zabezpieczenia swoich interesów w trakcie transakcji.

- Sprzedaż mieszkania z kredytem jest dozwolona i nie wymaga zgody banku

- Konieczne jest poinformowanie banku o planowanej transakcji

- Proces wymaga starannego przygotowania i odpowiedniej dokumentacji

Przygotowanie do sprzedaży: niezbędne dokumenty

Przed rozpoczęciem procesu sprzedaży mieszkania z kredytem, należy zgromadzić niezbędną dokumentację. Kluczowym dokumentem jest zaświadczenie o stanie zadłużenia, które uzyskuje się od banku kredytującego. Dokument ten informuje o aktualnej wysokości zobowiązania i jest niezbędny do ustalenia ceny sprzedaży.

Kolejnym ważnym dokumentem jest promesa zwolnienia hipoteki. Bank wydaje ją na prośbę kredytobiorcy i zobowiązuje się w niej do wykreślenia hipoteki po spłacie kredytu. To zapewnienie jest kluczowe dla potencjalnego kupca, gdyż gwarantuje mu, że po transakcji nieruchomość będzie wolna od obciążeń.Nie można zapomnieć o standardowych dokumentach wymaganych przy każdej transakcji nieruchomości, takich jak akt własności czy wypis z księgi wieczystej. Te dokumenty potwierdzają prawo własności sprzedającego i stan prawny nieruchomości.

| Dokument | Znaczenie w procesie sprzedaży |

|---|---|

| Zaświadczenie o stanie zadłużenia | Informuje o wysokości pozostałego do spłaty kredytu |

| Promesa zwolnienia hipoteki | Gwarantuje wykreślenie hipoteki po spłacie kredytu |

| Akt własności | Potwierdza prawo własności sprzedającego |

| Wypis z księgi wieczystej | Pokazuje aktualny stan prawny nieruchomości |

Rola banku w procesie sprzedaży kredytowanej nieruchomości

Bank odgrywa kluczową rolę w procesie sprzedaży mieszkania z kredytem. Chociaż jego zgoda nie jest wymagana, instytucja musi być poinformowana o planowanej transakcji. Bank ma prawo do zabezpieczenia swoich interesów, dlatego może nałożyć określone warunki dotyczące spłaty kredytu.

Głównym zadaniem banku jest wydanie zaświadczenia o wysokości zadłużenia oraz promesy zwolnienia hipoteki. Te dokumenty są niezbędne do przeprowadzenia transakcji i zapewnienia bezpieczeństwa zarówno sprzedającemu, jak i kupującemu. Bank może również zaoferować różne opcje spłaty kredytu, w tym możliwość przeniesienia zobowiązania na nowego właściciela.

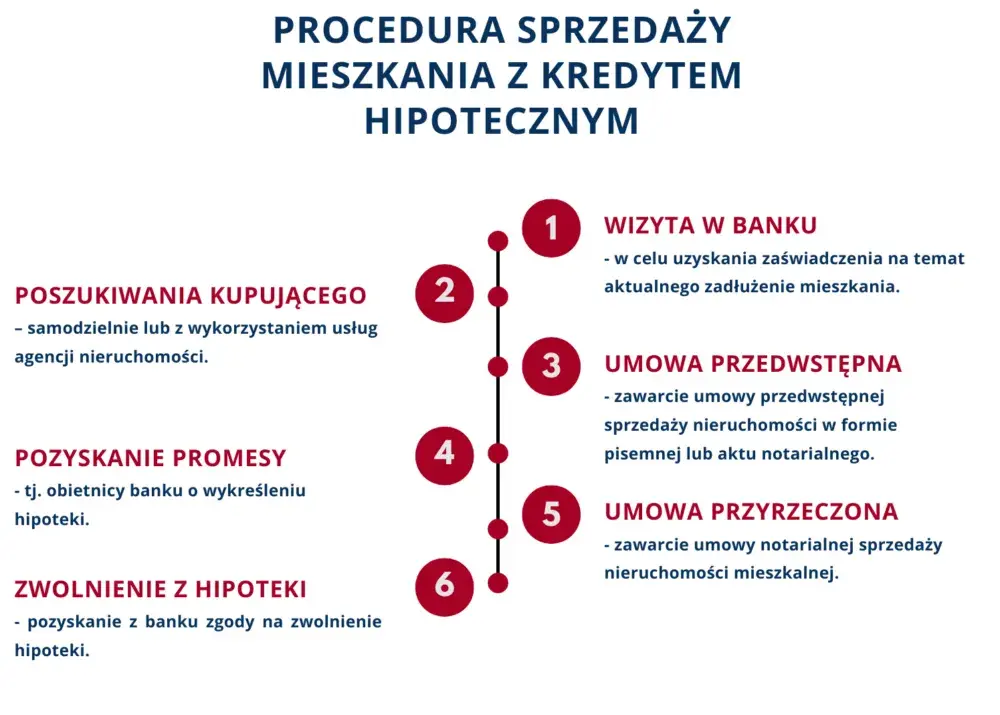

Krok po kroku: jak sprzedać mieszkanie z hipoteką?

Ustalenie wartości zadłużenia

Pierwszym krokiem w procesie sprzedaży mieszkania z kredytem jest uzyskanie zaświadczenia o aktualnym stanie zadłużenia. Dokument ten otrzymasz od banku, w którym zaciągnąłeś kredyt hipoteczny. Zawiera on informacje o pozostałej do spłaty kwocie kredytu, co jest kluczowe dla ustalenia ceny sprzedaży nieruchomości.Wycena nieruchomości

Kolejnym krokiem jest określenie wartości rynkowej nieruchomości. Możesz skorzystać z usług profesjonalnego rzeczoznawcy lub samodzielnie przeanalizować ceny podobnych mieszkań w okolicy. Pamiętaj, że cena sprzedaży musi pokryć co najmniej kwotę pozostałego do spłaty kredytu.

Znalezienie kupca

Poszukiwanie nabywcy na mieszkanie obciążone kredytem może być nieco trudniejsze niż w przypadku nieruchomości bez obciążeń. Warto rozważyć skorzystanie z usług doświadczonego pośrednika, który zna specyfikę sprzedaży nieruchomości obciążonej hipoteką.

Możesz też samodzielnie poszukiwać kupca, korzystając z portali ogłoszeniowych lub mediów społecznościowych. W ogłoszeniu warto zaznaczyć, że mieszkanie jest obciążone kredytem, aby uniknąć nieporozumień na późniejszym etapie.

Negocjacje i umowa przedwstępna

Po znalezieniu potencjalnego kupca, rozpoczynają się negocjacje. Kluczowe jest ustalenie ceny, która pokryje pozostałą do spłaty kwotę kredytu i ewentualny zysk dla sprzedającego. Warto pamiętać, że kupujący może potrzebować czasu na uzyskanie własnego finansowania.

Po osiągnięciu porozumienia, zaleca się podpisanie umowy przedwstępnej. Dokument ten określa warunki transakcji, w tym cenę, termin zawarcia umowy przyrzeczonej oraz konsekwencje niedotrzymania warunków. W przypadku sprzedaży mieszkania z kredytem, umowa przedwstępna powinna zawierać informację o obciążeniu hipotecznym i sposobie jego uregulowania.

Finalizacja transakcji u notariusza

Ostatnim etapem jest podpisanie aktu notarialnego przenoszącego własność nieruchomości. W przypadku zbycia lokalu z zadłużeniem hipotecznym, notariusz zadba o to, by część środków ze sprzedaży została bezpośrednio przekazana do banku na spłatę kredytu.

Po podpisaniu aktu notarialnego i przekazaniu środków, bank powinien wydać zaświadczenie o spłacie kredytu. Ten dokument jest niezbędny do wykreślenia hipoteki z księgi wieczystej, co finalnie zamyka proces sprzedaży domu z zobowiązaniem bankowym.

Jak przebiega spłata kredytu przy sprzedaży?

Spłata kredytu przy sprzedaży mieszkania z kredytem zazwyczaj odbywa się bezpośrednio z środków uzyskanych od kupującego. To kluczowy moment całej transakcji, który wymaga precyzyjnej koordynacji między sprzedającym, kupującym, bankiem i notariuszem.Najczęściej stosowanym rozwiązaniem jest przekazanie części ceny sprzedaży bezpośrednio do banku kredytującego. Notariusz, działając jako zaufana strona trzecia, może zabezpieczyć środki na specjalnym rachunku powierniczym i przekazać je bankowi po podpisaniu aktu notarialnego.

Po otrzymaniu środków, bank wydaje zaświadczenie o całkowitej spłacie kredytu. Ten dokument jest niezbędny do wykreślenia hipoteki z księgi wieczystej, co finalnie "oczyszcza" nieruchomość z obciążeń i umożliwia swobodne dysponowanie nią przez nowego właściciela.

- Ustalenie dokładnej kwoty zadłużenia z bankiem

- Przekazanie części ceny sprzedaży bezpośrednio do banku

- Uzyskanie zaświadczenia o spłacie kredytu

- Wykreślenie hipoteki z księgi wieczystej

Wykreślenie hipoteki po sprzedaży mieszkania

Wykreślenie hipoteki to ostatni, ale niezwykle ważny krok w procesie sprzedaży mieszkania z kredytem. Procedura ta rozpoczyna się po całkowitej spłacie zobowiązania wobec banku. Sprzedający, jako dotychczasowy właściciel, jest odpowiedzialny za zainicjowanie tego procesu.

Aby wykreślić hipotekę, należy złożyć wniosek do sądu wieczystoksięgowego właściwego dla lokalizacji nieruchomości. Do wniosku trzeba dołączyć dokumenty potwierdzające spłatę kredytu i zgodę banku na wykreślenie hipoteki. Proces może potrwać kilka tygodni, ale jest niezbędny do "oczyszczenia" nieruchomości z obciążeń.

- Zaświadczenie z banku o całkowitej spłacie kredytu

- Zgoda banku na wykreślenie hipoteki (często w formie oświadczenia)

- Wniosek o wykreślenie hipoteki skierowany do sądu

Konsekwencje podatkowe sprzedaży mieszkania z kredytem

Sprzedaż mieszkania z kredytem może wiązać się z konsekwencjami podatkowymi, szczególnie jeśli dokonujemy jej przed upływem 5 lat od nabycia nieruchomości. W takim przypadku, sprzedający może być zobowiązany do zapłaty 19% podatku dochodowego od uzyskanego dochodu.

Dochód w rozumieniu podatkowym to różnica między ceną sprzedaży a kosztem nabycia nieruchomości, powiększonym o nakłady zwiększające jej wartość. Warto pamiętać, że spłata kredytu nie jest kosztem uzyskania przychodu, co oznacza, że nie zmniejsza podstawy opodatkowania.

Istnieją jednak sposoby na uniknięcie lub zmniejszenie obciążenia podatkowego. Jednym z nich jest skorzystanie z ulgi mieszkaniowej, która pozwala na zwolnienie z podatku, jeśli środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe w ciągu 3 lat od końca roku podatkowego, w którym nastąpiła sprzedaż.

| Scenariusz | Cena zakupu | Cena sprzedaży | Dochód | Podatek (19%) |

|---|---|---|---|---|

| Bez ulgi | 300 000 zł | 400 000 zł | 100 000 zł | 19 000 zł |

| Z ulgą mieszkaniową | 300 000 zł | 400 000 zł | 100 000 zł | 0 zł |

Przygotowanie mieszkania do sprzedaży: praktyczne wskazówki

Odpowiednie przygotowanie mieszkania może znacznie przyspieszyć proces sprzedaży nieruchomości obciążonej hipoteką. Pierwsze wrażenie jest kluczowe, dlatego warto zadbać o estetykę i funkcjonalność przestrzeni. Rozpocznij od gruntownego sprzątania i usunięcia zbędnych przedmiotów, które mogą przytłaczać potencjalnych kupujących.

Drobne naprawy i odświeżenie ścian mogą znacząco podnieść atrakcyjność mieszkania. Neutralne kolory ścian i minimalistyczny wystrój pozwolą potencjalnym nabywcom łatwiej wyobrazić sobie siebie w tej przestrzeni. Zadbaj też o oświetlenie - jasne pomieszczenia wydają się większe i bardziej przyjazne.

Nie zapomnij o zewnętrznej stronie nieruchomości. Jeśli mieszkanie ma balkon lub taras, warto je uporządkować i ewentualnie udekorować roślinami. W przypadku domów, zadbany ogród może być dodatkowym atutem przyciągającym kupujących. Pamiętaj, że często to pierwsze spojrzenie z zewnątrz decyduje o tym, czy ktoś zechce obejrzeć nieruchomość od środka.

- Przeprowadź gruntowne sprzątanie i decluttering

- Wykonaj drobne naprawy i odśwież ściany

- Zadbaj o odpowiednie oświetlenie wnętrz

- Uporządkuj i udekoruj przestrzenie zewnętrzne

- Przygotuj

- Przygotuj profesjonalne zdjęcia do ogłoszenia

Najczęstsze wyzwania przy sprzedaży kredytowanego mieszkania

Sprzedaż mieszkania z kredytem może wiązać się z pewnymi wyzwaniami. Jednym z najczęstszych jest znalezienie kupca, który zaakceptuje fakt, że nieruchomość jest obciążona hipoteką. Niektórzy potencjalni nabywcy mogą obawiać się komplikacji prawnych lub wydłużonego procesu transakcji.

Innym wyzwaniem może być synchronizacja czasowa między spłatą kredytu a przekazaniem środków od kupującego. Wymaga to precyzyjnej koordynacji między wszystkimi stronami transakcji: sprzedającym, kupującym, bankiem i notariuszem. Opóźnienia w którejkolwiek części procesu mogą prowadzić do niepotrzebnych napięć i komplikacji.

Wreszcie, wyzwaniem może być ustalenie ceny sprzedaży, która pokryje pozostałą do spłaty kwotę kredytu, a jednocześnie będzie atrakcyjna dla potencjalnych nabywców. W niektórych przypadkach, szczególnie gdy wartość nieruchomości spadła od czasu zakupu, sprzedający może stanąć przed koniecznością dopłaty do kredytu z własnych środków.

Klucz do udanej sprzedaży mieszkania z kredytem: przygotowanie, precyzja i profesjonalizm

Sprzedaż mieszkania z kredytem to proces, który wymaga starannego planowania i precyzyjnego działania. Choć może wydawać się skomplikowany, przy odpowiednim podejściu można go przeprowadzić sprawnie i z korzyścią dla wszystkich stron. Kluczowe jest dokładne przygotowanie dokumentacji, ścisła współpraca z bankiem oraz jasna komunikacja z potencjalnym kupcem.

Pamiętaj, że zbycie lokalu z zadłużeniem hipotecznym to nie tylko transakcja finansowa, ale również prawna. Dlatego tak ważne jest skrupulatne przestrzeganie wszystkich procedur, od uzyskania zaświadczenia o stanie zadłużenia, przez negocjacje z kupującym, aż po finalne wykreślenie hipoteki. Nie bój się korzystać z pomocy profesjonalistów - doświadczony pośrednik czy prawnik może znacząco ułatwić cały proces.

Ostatecznie, sukces sprzedaży nieruchomości obciążonej hipoteką zależy od Twojego przygotowania i podejścia. Traktuj każdy etap jako ważny krok na drodze do celu, a z pewnością przeprowadzisz transakcję z sukcesem, otwierając nowy rozdział w swoim życiu mieszkaniowym.