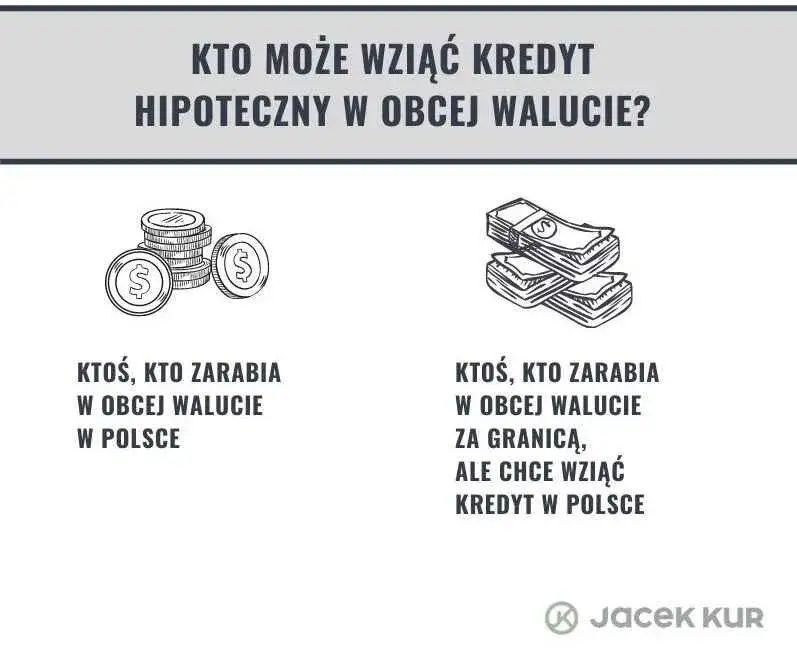

w euro są dostępne w Polsce, ale tylko w kilku bankach. Główni oferenci to Bank Pekao S.A. i Alior Bank. Aby uzyskać taki kredyt, konieczne jest posiadanie dochodów w euro. Banki stawiają też wyższe wymagania dotyczące wkładu własnego i zdolności kredytowej niż przy kredytach złotówkowych.

Najważniejsze informacje:

- Kredyty w euro oferują głównie Bank Pekao S.A. i Alior Bank

- Wymagane są dochody w euro

- Potrzebny jest wyższy wkład własny (30-40%)

- Proces uzyskania kredytu może być bardziej skomplikowany

- Istnieje ryzyko kursowe wpływające na wysokość rat

Banki oferujące kredyty hipoteczne w euro w Polsce

Kredyty hipoteczne w euro w Polsce są dostępne w kilku bankach, głównie w Banku Pekao S.A. oraz Alior Banku. Te instytucje specjalizują się w finansowaniu w euro dla klientów posiadających dochody w tej walucie.

Bank Pekao S.A. oferuje kredyty walutowe w euro z wymaganym wkładem własnym na poziomie 30% dla kredytów 15-letnich lub 40% dla 20-letnich. Klienci muszą wykazać się dochodami w euro, co ogranicza dostępność oferty dla osób zarabiających w złotówkach. Bank znany jest z konkurencyjnego oprocentowania i elastycznych warunków spłaty.

Alior Bank proponuje pożyczki hipoteczne w euro w ramach produktu "Megahipoteka". Bank akceptuje dochody z zagranicy, o ile nie pochodzą z działalności gospodarczej. Oferta Alior Banku wyróżnia się możliwością łączenia dochodów z różnych źródeł, co może być atrakcyjne dla osób pracujących w międzynarodowych korporacjach.

Wymagania dochodowe dla kredytów w euro

Kluczowym warunkiem uzyskania kredytu hipotecznego w euro jest posiadanie regularnych dochodów w tej walucie. Banki wymagają stabilnych wpływów, aby minimalizować ryzyko związane z wahaniami kursowymi.

- Udokumentowane dochody w euro (np. umowa o pracę, kontrakt)

- Minimalna wysokość dochodów określona indywidualnie przez bank

- Stabilność zatrudnienia - zwykle minimum 6-12 miesięcy u obecnego pracodawcy

- Pozytywna historia kredytowa w kraju i za granicą

Warunki udzielenia kredytu hipotecznego w euro

Wkład własny

Banki oferujące kredyty w euro zwykle wymagają wyższego wkładu własnego niż przy kredytach złotówkowych. Minimalna wartość to często 30% wartości nieruchomości, ale może sięgać nawet 40%. Wyższy wkład własny zmniejsza ryzyko dla banku i może skutkować korzystniejszym oprocentowaniem dla kredytobiorcy.

Okres kredytowania

Dostępne okresy kredytowania dla kredytów hipotecznych w euro w Polsce zazwyczaj wahają się od 5 do 30 lat. Najczęściej oferowane są kredyty 15- i 20-letnie. Dłuższy okres spłaty oznacza niższe raty miesięczne, ale wyższy całkowity koszt kredytu.

Jak aplikować o kredyt hipoteczny w euro?

Proces aplikacji o kredyt walutowy w euro wymaga starannego przygotowania. Najpierw należy wybrać bank i zapoznać się z jego ofertą. Następnie trzeba zgromadzić wymaganą dokumentację, w tym potwierdzenie dochodów w euro. Kolejnym krokiem jest złożenie wniosku kredytowego i przedstawienie zabezpieczenia. Bank przeprowadza analizę zdolności kredytowej, po czym podejmuje decyzję o przyznaniu finansowania.

- Wniosek kredytowy

- Dowód osobisty lub paszport

- Zaświadczenie o dochodach w euro

- Umowa o pracę lub kontrakt zagraniczny

- Wyciągi z konta bankowego za ostatnie 6 miesięcy

- Dokumenty dotyczące nieruchomości (np. akt własności, operat szacunkowy)

Ryzyko związane z kredytami walutowymi

Kredyty hipoteczne w euro wiążą się z ryzykiem kursowym. Oznacza to, że zmiana kursu euro względem złotego może wpłynąć na wysokość rat i całkowity koszt kredytu. Gdy złoty się osłabia, raty w przeliczeniu na polską walutę rosną. Odwrotna sytuacja zachodzi przy umacnianiu się złotego. To ryzyko jest szczególnie istotne przy długoterminowych zobowiązaniach, jakimi są kredyty hipoteczne.

| Rok | Średni kurs EUR/PLN |

|---|---|

| 2020 | 4,4449 |

| 2021 | 4,5674 |

| 2022 | 4,6861 |

| 2023 | 4,6880 |

Porównanie ofert kredytów w euro

| Bank | Oprocentowanie | Marża | Prowizja |

|---|---|---|---|

| Pekao S.A. | EURIBOR 3M + 2,5% | 2,5% | 1,5% |

| Alior Bank | EURIBOR 3M + 2,7% | 2,7% | 1,2% |

Oferty kredytów hipotecznych w euro różnią się głównie wysokością marży i prowizji. Pekao S.A. oferuje niższą marżę, ale wyższą prowizję, podczas gdy Alior Bank ma odwrotną strukturę kosztów. Wybór najkorzystniejszej oferty zależy od indywidualnej sytuacji kredytobiorcy i preferowanego okresu kredytowania.

Zalety kredytów hipotecznych w euro

- Niższe oprocentowanie w porównaniu do kredytów złotówkowych

- Brak ryzyka kursowego dla osób zarabiających w euro

- Możliwość finansowania nieruchomości za granicą

- Potencjalnie niższe raty miesięczne

Niższe oprocentowanie kredytów w euro wynika z różnicy w stopach procentowych między strefą euro a Polską. Dla osób z dochodami w euro eliminuje to ryzyko kursowe. Takie kredyty ułatwiają też zakup nieruchomości w krajach strefy euro, co może być atrakcyjne dla inwestorów.

Wady kredytów hipotecznych w euro

- Ryzyko kursowe dla osób zarabiających w złotówkach

- Wyższe wymagania dotyczące zdolności kredytowej

- Ograniczona dostępność - oferta tylko w wybranych bankach

- Skomplikowany proces aplikacyjny

Ryzyko kursowe stanowi główną wadę dla osób bez dochodów w euro. Banki stosują też bardziej restrykcyjne kryteria oceny zdolności kredytowej. Ograniczona liczba banków oferujących kredyty w euro zmniejsza konkurencję i możliwość negocjacji warunków.

Aktualne oprocentowanie kredytów w euro

Oprocentowanie kredytów hipotecznych w euro jest obecnie relatywnie niskie, oscylując wokół 3-4% w skali roku. Składa się ono z stawki EURIBOR (najczęściej 3-miesięcznej) oraz marży banku.

Wysokość oprocentowania zależy od polityki monetarnej Europejskiego Banku Centralnego, sytuacji na rynkach finansowych oraz indywidualnej oceny ryzyka kredytobiorcy przez bank. Zmiany stóp procentowych w strefie euro bezpośrednio wpływają na koszt kredytu walutowego w euro.

Ważne wskazówki przed zaciągnięciem kredytu w euro

- Dokładnie przeanalizuj swoje dochody i wydatki w euro

- Rozważ potencjalne ryzyko kursowe i jego wpływ na Twój budżet

- Porównaj oferty różnych banków, zwracając uwagę na całkowity koszt kredytu

- Skonsultuj się z doradcą finansowym, aby ocenić, czy kredyt hipoteczny w euro jest dla Ciebie odpowiednim rozwiązaniem

Kredyty hipoteczne w euro - czy to dobry wybór?

Kredyty hipoteczne w euro oferowane przez Bank Pekao S.A. i Alior Bank mogą być atrakcyjną opcją dla osób zarabiających w tej walucie. Niższe oprocentowanie i brak ryzyka kursowego dla takich kredytobiorców to główne zalety tej oferty. Jednak wymagania dotyczące dochodów i wkładu własnego są bardziej rygorystyczne niż w przypadku kredytów złotówkowych.

Przed podjęciem decyzji o kredycie walutowym w euro, należy dokładnie przeanalizować swoją sytuację finansową i długoterminowe plany. Ryzyko kursowe dla osób zarabiających w złotówkach, ograniczona dostępność ofert i skomplikowany proces aplikacyjny to czynniki, które trzeba wziąć pod uwagę. Warto skonsultować się z doradcą finansowym, aby ocenić, czy taki kredyt jest odpowiednim rozwiązaniem w indywidualnej sytuacji.

Niezależnie od wyboru, kluczowe jest porównanie ofert dostępnych na rynku i dokładne zapoznanie się z warunkami umowy. Świadoma decyzja pomoże uniknąć potencjalnych problemów w przyszłości i zapewni stabilne finansowanie wymarzonej nieruchomości.