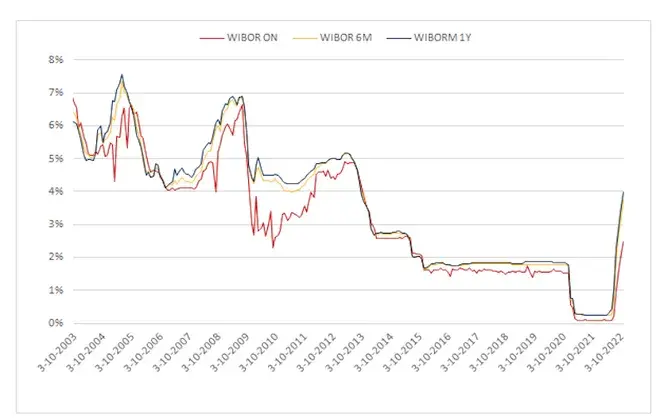

WIBOR 3M to kluczowy wskaźnik w polskim systemie bankowym. Określa on oprocentowanie pożyczek między bankami na okres trzech miesięcy. Ma ogromny wpływ na życie finansowe Polaków. Dlaczego? Bo jest podstawą do obliczania oprocentowania kredytów hipotecznych i gotówkowych.

Wartość WIBOR 3M zmienia się co kwartał. To może oznaczać zmiany w wysokości rat kredytów. Na dzień 26 września 2024 roku, WIBOR 3M wynosi 5,86%. Ta liczba ma realny wpływ na portfele kredytobiorców.

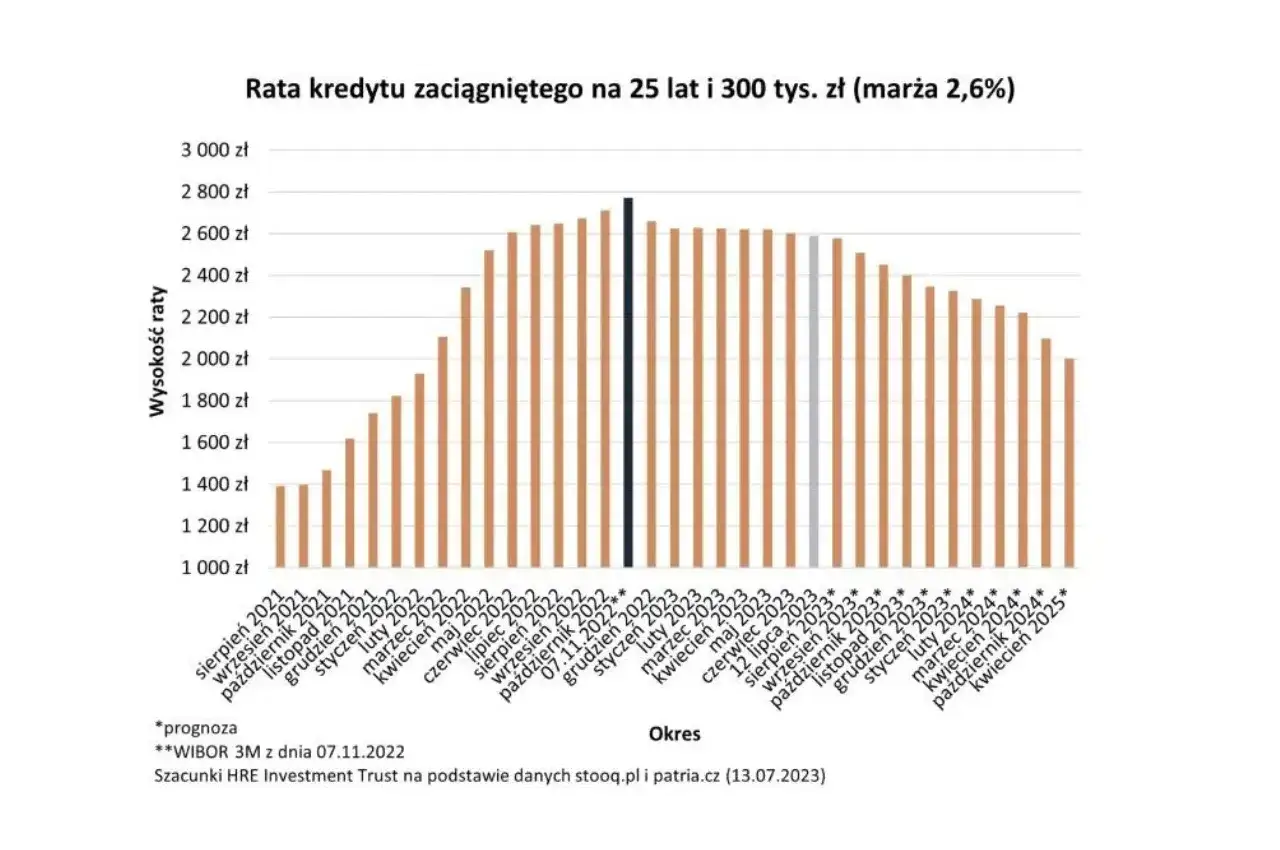

Wzrost WIBOR 3M może znacząco podnieść raty kredytów. Na przykład, przy kredycie na 300 tys. zł, wzrost WIBOR z 2,96% do 4,50% może zwiększyć ratę o ponad 250 zł miesięcznie. To duża różnica dla domowego budżetu.

Najważniejsze informacje:- WIBOR 3M to wskaźnik oprocentowania pożyczek międzybankowych

- Jest podstawą do obliczania oprocentowania wielu kredytów w Polsce

- Zmienia się co trzy miesiące

- Aktualna wartość (26.09.2024) wynosi 5,86%

- Wzrost WIBOR 3M oznacza wyższe raty kredytów

- Wpływa bezpośrednio na koszty kredytów hipotecznych i gotówkowych

Aktualna wartość stawki WIBOR 3M

Najnowsza stawka WIBOR 3M wynosi 5,86%. Ta stopa procentowa została zaktualizowana 26 września 2024 roku, zgodnie z kwartalnym harmonogramem zmian.

Aktualna wartość WIBOR 3M ma kluczowe znaczenie dla rynku kredytowego w Polsce. Wpływa ona bezpośrednio na oprocentowanie kredytów, szczególnie hipotecznych i gotówkowych, kształtując sytuację finansową wielu Polaków.

Czym jest WIBOR 3M?

WIBOR 3M to wskaźnik referencyjny, który określa oprocentowanie trzymiesięcznych pożyczek na rynku międzybankowym w Polsce. To kluczowy element systemu finansowego, wpływający na cały sektor bankowy.

W praktyce, WIBOR 3M służy jako podstawa do ustalania oprocentowania kredytów dla klientów indywidualnych i firm. Banki dodają do niego swoją marżę, tworząc ostateczną stopę procentową kredytu.

Znaczenie WIBOR 3M dla kredytobiorców

WIBOR 3M ma ogromny wpływ na portfele kredytobiorców. Gdy jego wartość rośnie, zwiększają się również raty kredytów opartych na tym wskaźniku. To może znacząco wpłynąć na budżety domowe.

Szczególnie istotny jest wpływ WIBOR 3M na kredyty hipoteczne. Ze względu na długi okres spłaty i wysokie kwoty, nawet niewielka zmiana stawki może przełożyć się na setki złotych różnicy w miesięcznej racie.

Oprócz hipotek, WIBOR 3M wpływa również na oprocentowanie kredytów gotówkowych i firmowych. Dlatego monitorowanie tego wskaźnika jest kluczowe dla każdego, kto korzysta z finansowania bankowego.

Jak ustalana jest stawka WIBOR 3M?

Stawka międzybankowa WIBOR 3M jest ustalana na podstawie ofert składanych przez wybrane banki, zwane panelem banków WIBOR. Proces ten odbywa się codziennie, ale dla kredytów hipotecznych najczęściej stosuje się stawkę z konkretnego dnia w kwartale.

Zmiany WIBOR 3M dla kredytów następują co trzy miesiące. Oznacza to, że rata kredytu hipotecznego może ulec zmianie cztery razy w roku, w zależności od aktualnej sytuacji na rynku finansowym.

Czynniki wpływające na wysokość WIBOR 3M

Na wysokość WIBOR 3M wpływa wiele czynników ekonomicznych i rynkowych. Oto główne z nich:

- Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych

- Inflacja i prognozy inflacyjne

- Sytuacja gospodarcza kraju

- Globalne trendy ekonomiczne

- Płynność na rynku międzybankowym

Każdy z tych czynników może wpłynąć na zmianę WIBOR 3M, co z kolei przekłada się na koszty kredytów dla konsumentów i firm.

Wpływ zmian WIBOR 3M na raty kredytów

Zmiany WIBOR 3M mają bezpośredni wpływ na wysokość rat kredytów. Gdy stawka rośnie, zwiększają się koszty obsługi zadłużenia. I odwrotnie - spadek WIBOR 3M prowadzi do obniżenia rat.

Warto pamiętać, że wpływ ten jest bardziej odczuwalny w przypadku kredytów długoterminowych, takich jak kredyty hipoteczne. Nawet niewielka zmiana stawki może znacząco wpłynąć na całkowity koszt kredytu w perspektywie wielu lat.

Przykład wpływu zmiany WIBOR 3M na ratę kredytu

Zobaczmy, jak zmiana WIBOR 3M wpływa na ratę kredytu hipotecznego. Przyjmijmy kredyt na 300 000 zł na 30 lat, z marżą banku 2%:

| WIBOR 3M | Rata kredytu |

| 2,96% | 1 973 zł |

| 4,50% | 2 237 zł |

| 5,86% | 2 484 zł |

Jak widać, wzrost WIBOR 3M z 2,96% do 5,86% spowodował wzrost raty o ponad 500 zł miesięcznie. To znacząca różnica dla budżetu domowego.

Ten przykład pokazuje, jak istotne jest uwzględnienie potencjalnych zmian WIBOR 3M przy planowaniu długoterminowego zadłużenia. Warto mieć finansowy bufor na wypadek wzrostu rat.

- Regularnie monitoruj stawkę WIBOR 3M i jej wpływ na twój kredyt

- Rozważ nadpłacanie kredytu, gdy raty są niższe, aby zmniejszyć kapitał

- Utrzymuj poduszkę finansową na wypadek wzrostu rat

- Konsultuj się z doradcą finansowym w sprawie strategii spłaty kredytu

WIBOR 3M a różne rodzaje kredytów

Kredyty hipoteczne są najbardziej wrażliwe na zmiany WIBOR 3M. Ze względu na duże kwoty i długi okres spłaty, nawet niewielka zmiana stawki może znacząco wpłynąć na całkowity koszt kredytu.

Kredyty gotówkowe oparte na WIBOR 3M również odczuwają jego wahania, choć efekt jest mniej dramatyczny ze względu na krótszy okres spłaty. Niemniej, zmiany mogą wpłynąć na miesięczny budżet kredytobiorcy.

Kredyty dla firm, zwłaszcza inwestycyjne i obrotowe, często bazują na WIBOR 3M. Dla przedsiębiorców oznacza to, że koszty finansowania mogą się zmieniać, co wymaga odpowiedniego planowania przepływów pieniężnych.

Jak przygotować się na zmiany WIBOR 3M?

Bądź na bieżąco! Śledź informacje ekonomiczne i decyzje Rady Polityki Pieniężnej. To pomoże ci przewidzieć potencjalne zmiany WIBOR 3M i przygotować się na nie finansowo.

Stwórz poduszkę finansową. Odkładaj regularnie część dochodów, aby mieć rezerwę na wypadek wzrostu rat. To da ci spokój i bezpieczeństwo finansowe.

Rozważ różne scenariusze. Przelicz, jak różne poziomy WIBOR 3M wpłyną na twoją ratę. To pomoże ci realistycznie ocenić swoje możliwości finansowe i uniknąć przykrych niespodzianek.

Alternatywy dla kredytów opartych na WIBOR 3M

Istnieją alternatywy dla kredytów opartych na WIBOR 3M, które mogą być mniej wrażliwe na zmiany rynkowe:

- Kredyty ze stałym oprocentowaniem

- Kredyty oparte na innych wskaźnikach, np. WIRON

- Kredyty z okresowo stałą stopą procentową

- Obligacje skarbowe jako alternatywa dla niektórych form kredytowania

Kredyty ze stałym oprocentowaniem oferują stabilność rat przez określony czas, co może być korzystne w okresie wysokiej zmienności rynkowej. Jednak należy pamiętać, że często mają wyższe początkowe oprocentowanie.

WIRON to nowy wskaźnik, który ma zastąpić WIBOR w przyszłości. Kredyty oparte na nim mogą mieć nieco inne zasady ustalania oprocentowania, potencjalnie oferując większą stabilność lub transparentność.

Kluczowe aspekty WIBOR 3M i jego wpływ na Twoje finanse

WIBOR 3M to nie tylko skomplikowany termin finansowy, ale realna siła kształtująca portfele milionów Polaków. Jako podstawa oprocentowania kredytów, szczególnie hipotecznych, ma bezpośredni wpływ na wysokość naszych miesięcznych zobowiązań. Aktualna stawka 5,86% pokazuje, jak istotne są nawet niewielkie zmiany tego wskaźnika.

Zrozumienie mechanizmów stojących za WIBOR 3M jest kluczowe dla każdego kredytobiorcy. Kwartalne aktualizacje stawki mogą przynieść zarówno ulgę, jak i dodatkowe obciążenie dla domowego budżetu. Dlatego tak ważne jest monitorowanie sytuacji ekonomicznej i przygotowanie się na potencjalne zmiany.

Pamiętajmy, że istnieją alternatywy dla kredytów opartych na WIBOR 3M. Kredyty ze stałym oprocentowaniem czy oparte na nowych wskaźnikach, jak WIRON, mogą oferować większą stabilność. Niezależnie od wybranej opcji, kluczowe jest świadome podejście do zarządzania swoimi finansami i regularny przegląd dostępnych na rynku rozwiązań.