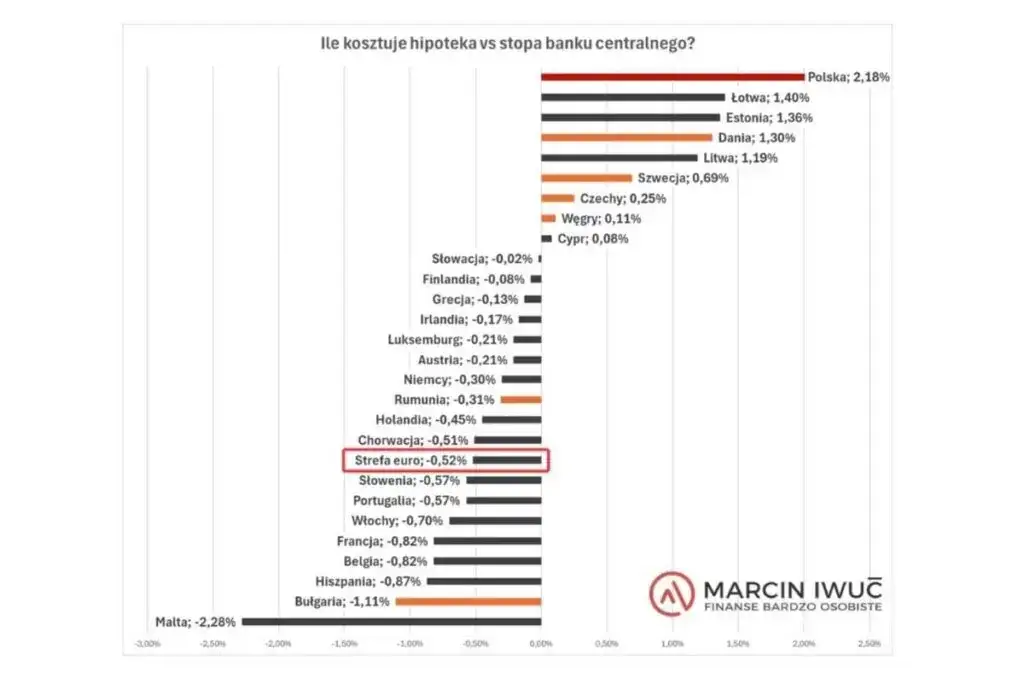

Kredyty i finanse w Polsce to temat, który w ostatnich latach zyskał na znaczeniu. Rosnące stopy procentowe i zmiany na rynku nieruchomości wpłynęły na sytuację kredytobiorców. Polska ma jedne z najwyższych kosztów kredytów hipotecznych w Europie, ze średnim oprocentowaniem około 8% rocznie. To znacznie więcej niż średnia unijna wynosząca 4,2%.

Doradcy finansowi stają się coraz popularniejsi. Pomagają w wyborze ofert i oszczędzają czas klientom. Jednak korzystanie z ich usług wiąże się też z pewnymi ryzykami. Programy wsparcia kredytowego, takie jak "kredyt 0 procent", budzą mieszane opinie ekspertów. Najważniejsze informacje:- Wysokie koszty kredytów w Polsce wynikają z wysokich stóp procentowych i dużego popytu na nieruchomości

- Doradcy finansowi oferują obiektywizm i oszczędność czasu, ale mogą pobierać prowizje od banków

- Programy wsparcia kredytowego mają zarówno zwolenników, jak i krytyków

- Sytuacja na rynku kredytowym jest skomplikowana i wymaga ostrożności przy podejmowaniu decyzji

Obecna sytuacja na rynku kredytowym w Polsce

Rynek kredytowy w Polsce przechodzi dynamiczne zmiany. Kredyty i finanse stały się gorącym tematem ze względu na rosnące stopy procentowe i zmieniającą się sytuację gospodarczą.

Kredyty hipoteczne w Polsce charakteryzują się wysokim oprocentowaniem. Obecnie średnie oprocentowanie wynosi około 8% rocznie, co znacząco wpływa na miesięczne raty. To duże obciążenie dla wielu Polaków, zwłaszcza w kontekście rosnących cen nieruchomości.

Kredyty gotówkowe mają jeszcze wyższe oprocentowanie. Średnio wynosi ono około 12-15% rocznie, co czyni je drogim źródłem finansowania.

| Rodzaj kredytu | Średnie oprocentowanie |

|---|---|

| Kredyt hipoteczny | 8% |

| Kredyt gotówkowy | 12-15% |

Koszty kredytów w Polsce a inne kraje UE

Kredyty i finanse w Polsce są droższe niż w większości krajów Unii Europejskiej. Średnie oprocentowanie kredytów hipotecznych w UE wynosi około 4,2%, co jest prawie dwukrotnie niższe niż w Polsce. Ta różnica ma znaczący wpływ na dostępność kredytów dla Polaków.- Francja - 2,8%

- Niemcy - 3,1%

- Holandia - 3,3%

- Belgia - 3,5%

- Finlandia - 3,7%

Główną przyczyną tych różnic są wyższe stopy procentowe w Polsce. Nasza gospodarka jest postrzegana jako bardziej ryzykowna przez inwestorów, co przekłada się na wyższe koszty pozyskania kapitału przez banki.

Dodatkowo, polski rynek finansowy jest mniej rozwinięty niż w Europie Zachodniej. To oznacza mniejszą konkurencję i wyższe marże dla banków.

Dlaczego kredyty w Polsce są drogie?

Wysokie stopy procentowe są kluczowym czynnikiem. Narodowy Bank Polski utrzymuje je na podwyższonym poziomie, aby walczyć z inflacją, co bezpośrednio wpływa na koszty kredytów.

Popyt na nieruchomości pozostaje wysoki. Mimo rosnących cen, Polacy nadal chętnie kupują mieszkania, co nie motywuje banków do obniżania marż.

Ryzyko regulacyjne to kolejny ważny aspekt. Banki muszą tworzyć rezerwy na potencjalne straty, co przekłada się na wyższe koszty dla klientów.

- Porównuj oferty różnych banków

- Negocjuj warunki umowy

- Rozważ kredyt ze stałym oprocentowaniem

- Zwiększ wkład własny

Wpływ sytuacji gospodarczej na rynek kredytowy

Inflacja ma ogromny wpływ na kredyty i finanse. Wysoka inflacja zmusza banki centralne do podnoszenia stóp procentowych, co bezpośrednio przekłada się na wyższe raty kredytów. Jednocześnie, inflacja obniża realną wartość długu, co może być korzystne dla kredytobiorców w dłuższej perspektywie.

Polityka monetarna NBP skupia się obecnie na walce z inflacją. Utrzymywanie wysokich stóp procentowych ma na celu ograniczenie wzrostu cen, ale jednocześnie zwiększa koszty kredytów.

Programy wsparcia kredytowego w Polsce

"Kredyt 0 procent" to program rządowy mający ułatwić dostęp do własnego mieszkania. Zakłada on dopłaty do odsetek, dzięki czemu kredytobiorca płaci tylko kapitał. Program jest skierowany głównie do młodych osób i rodzin.

Eksperci mają podzielone opinie na temat tego rozwiązania. Część uważa, że może ono pomóc wielu Polakom w zdobyciu własnego mieszkania i pobudzić gospodarkę.

Inni eksperci ostrzegają, że program może przyczynić się do dalszego wzrostu cen nieruchomości, co w dłuższej perspektywie może pogorszyć sytuację na rynku mieszkaniowym.

- Mieszkanie dla młodych - dopłaty do wkładu własnego

- Rodzina na swoim - dopłaty do odsetek dla rodzin

- Mieszkanie plus - budowa tanich mieszkań na wynajem

- Gwarancja BGK - zastępuje wymóg wkładu własnego

Rola doradców finansowych na rynku kredytowym

Doradcy finansowi zyskują na popularności w Polsce. Oferują oni pomoc w wyborze najlepszej oferty kredytowej, oszczędzając klientom czas i często pieniądze. Ich wiedza o rynku i produktach bankowych może być nieoceniona dla osób nieobytych w finansach.

Jednak korzystanie z usług doradców wiąże się też z pewnymi ryzykami. Niektórzy doradcy mogą kierować się prowizją od banków, a nie najlepszym interesem klienta. Istnieje też ryzyko trafienia na nieuczciwego lub niekompetentnego doradcę.

| Aspekt | Samodzielny wybór | Z doradcą |

|---|---|---|

| Czas | Więcej | Mniej |

| Dostęp do ofert | Ograniczony | Szeroki |

| Koszty | Brak | Możliwa prowizja |

| Wiedza ekspercka | Ograniczona | Rozległa |

Jak wybrać rzetelnego doradcę finansowego?

- Sprawdź licencje i certyfikaty

- Poszukaj opinii innych klientów

- Zwróć uwagę na przejrzystość informacji o prowizjach

- Oceń poziom wiedzy i doświadczenie

- Sprawdź, czy doradca oferuje produkty różnych banków

Trendy i prognozy dla rynku kredytowego w Polsce

Eksperci przewidują stopniowe obniżanie stóp procentowych w najbliższych latach. Może to prowadzić do niewielkiego spadku oprocentowania kredytów, ale proces będzie powolny.

Sytuacja gospodarcza będzie miała kluczowy wpływ na dostępność kredytów. Jeśli gospodarka będzie rosła, banki mogą poluzować kryteria przyznawania kredytów. Jednak w przypadku spowolnienia gospodarczego, dostęp do finansowania może być utrudniony, zwłaszcza dla osób o niższych dochodach.

Banki prawdopodobnie będą rozwijać ofertę kredytów ze stałym oprocentowaniem. To odpowiedź na potrzeby klientów szukających stabilności rat w długim okresie.

Jak wybrać odpowiedni kredyt?

Kluczowa jest dokładna analiza własnej sytuacji finansowej. Oceń swoje dochody, wydatki i zdolność kredytową. Zastanów się, jaką ratę jesteś w stanie komfortowo spłacać, uwzględniając potencjalne zmiany w przyszłości.

Porównuj oferty minimum 3-4 banków. Zwróć uwagę nie tylko na oprocentowanie, ale także na RRSO, prowizje i dodatkowe koszty.

Nie bój się negocjować z bankiem. Często istnieje przestrzeń do obniżenia marży lub prowizji, zwłaszcza jeśli masz dobrą historię kredytową.

Na co zwrócić uwagę przy wyborze kredytu?

- Oprocentowanie (stałe vs zmienne)

- RRSO (rzeczywista roczna stopa oprocentowania)

- Wysokość prowizji

- Wymagany wkład własny

- Dodatkowe koszty (np. ubezpieczenie)

- Elastyczność spłat (możliwość nadpłat, wakacji kredytowych)

- Czas rozpatrzenia wniosku

Klucz do mądrego zarządzania kredytami i finansami w Polsce

Rynek kredytowy w Polsce stawia przed konsumentami wiele wyzwań. Wysokie oprocentowanie kredytów, zwłaszcza w porównaniu z innymi krajami UE, wymaga od Polaków szczególnej ostrożności i przemyślanego podejścia do zaciągania zobowiązań finansowych.

Programy wsparcia kredytowego, takie jak "Kredyt 0 procent", mogą być pomocne, ale nie są rozwiązaniem idealnym. Kluczowe jest dokładne przeanalizowanie własnej sytuacji finansowej i skorzystanie z profesjonalnego doradztwa. Pamiętajmy jednak, że wybór doradcy finansowego powinien być równie staranny, co wybór samego kredytu.

W obliczu zmieniającej się sytuacji gospodarczej i prognoz dotyczących stóp procentowych, elastyczność i gotowość do adaptacji stają się niezbędne. Świadome porównywanie ofert, negocjowanie warunków i zwracanie uwagi na szczegóły umów kredytowych to podstawy, które pomogą w podjęciu optymalnej decyzji finansowej.