Czy stałe oprocentowanie może wzrosnąć? To pytanie nurtuje wielu kredytobiorców, którzy obawiają się o stabilność swoich zobowiązań finansowych. W przypadku stałego oprocentowania, które charakteryzuje się dużą stabilnością, zasada jest taka, że jego wysokość nie powinna się zmieniać w trakcie trwania umowy. Jednak istnieją pewne wyjątki, które mogą prowadzić do wzrostu oprocentowania, a ich znajomość jest kluczowa dla każdego, kto planuje zaciągnięcie kredytu.

W artykule omówimy, jakie warunki mogą wpłynąć na wzrost stałego oprocentowania oraz jakie różnice występują między oprocentowaniem stałym a zmiennym. Dzięki temu zyskasz pełniejszy obraz sytuacji i lepiej przygotujesz się do podjęcia decyzji finansowych.

Kluczowe informacje:

- Stałe oprocentowanie jest stabilne i nie powinno wzrastać w trakcie umowy, chyba że wystąpią określone warunki.

- Umowy kredytowe mogą zawierać zapisy, które warunkują utrzymanie stałego oprocentowania, np. wymóg regularnych wpłat na konto.

- Po zakończeniu okresu stałego oprocentowania bank może zaproponować nową, potencjalnie mniej korzystną ofertę.

- W przypadku oprocentowania zmiennego nie ma górnego limitu wzrostu raty, co może prowadzić do znacznych kosztów w przypadku wzrostu stóp procentowych.

- Zmiana sytuacji finansowej kredytobiorcy, np. spadek dochodów, może również wpłynąć na oprocentowanie.

Jak działa stałe oprocentowanie i jego stabilność w kredytach?

Stałe oprocentowanie to rodzaj oprocentowania, które pozostaje niezmienne przez cały okres trwania umowy kredytowej. Jest to rozwiązanie, które zapewnia stabilność i przewidywalność kosztów kredytu. Kredytobiorcy mogą dokładnie zaplanować swoje wydatki, ponieważ wysokość raty nie zmienia się w czasie, co jest szczególnie ważne w zmiennych warunkach ekonomicznych. Warto zauważyć, że stałe oprocentowanie jest ustalane na początku umowy i nie podlega zmianom, co czyni je atrakcyjnym wyborem dla osób ceniących sobie bezpieczeństwo finansowe.

Korzyści płynące z wyboru stałego oprocentowania są liczne. Przede wszystkim, pozwala ono uniknąć nieprzewidzianych wzrostów rat, które mogą wystąpić w przypadku oprocentowania zmiennego. Kredytobiorcy nie muszą martwić się o zmiany stóp procentowych, które mogą wpływać na ich zobowiązania. Dzięki stałemu oprocentowaniu, klienci banków zyskują spokój ducha i mogą skupić się na innych aspektach swojego życia finansowego, wiedząc, że ich miesięczne wydatki są pod kontrolą.

Co to jest stałe oprocentowanie i jak jest ustalane?

Stałe oprocentowanie jest definiowane jako oprocentowanie, które nie zmienia się przez cały okres spłaty kredytu. Jest ono ustalane na podstawie różnych czynników, takich jak aktualne stopy procentowe na rynku, ryzyko kredytowe oraz polityka banku. W momencie podpisania umowy kredytowej, bank określa wysokość oprocentowania, które będzie obowiązywać przez cały okres trwania zobowiązania. Warto dodać, że stałe oprocentowanie może być wyższe niż oprocentowanie zmienne, ale zapewnia większe bezpieczeństwo finansowe.

Jakie są korzyści z wyboru stałego oprocentowania?

Wybór stałego oprocentowania niesie ze sobą wiele korzyści, które mogą znacząco wpłynąć na sytuację finansową kredytobiorcy. Przede wszystkim, stałe oprocentowanie zapewnia przewidywalność rat kredytowych. Dzięki temu, kredytobiorcy mogą dokładnie planować swoje wydatki, nie martwiąc się o nagłe zmiany w wysokości rat. To znacznie ułatwia zarządzanie budżetem domowym.

Dodatkowo, stałe oprocentowanie chroni przed wzrostem kosztów związanym z ewentualnymi podwyżkami stóp procentowych na rynku. Kredytobiorcy, którzy wybierają tę formę oprocentowania, mają pewność, że ich raty nie wzrosną, co daje im większy komfort psychiczny i stabilność finansową. Warto również zauważyć, że w przypadku długoterminowych kredytów, stałe oprocentowanie może okazać się korzystniejsze, gdyż pozwala uniknąć nieprzewidzianych wydatków związanych z oprocentowaniem zmiennym.

Kiedy stałe oprocentowanie może wzrosnąć? Zrozumienie warunków

Choć stałe oprocentowanie oferuje stabilność, istnieją sytuacje, w których może ono ulec zmianie. W umowach kredytowych mogą być zawarte zapisy, które określają warunki, pod którymi oprocentowanie może wzrosnąć. Na przykład, bank może wymagać, aby na konto kredytobiorcy co miesiąc wpływała określona kwota. Jeśli ten warunek nie zostanie spełniony, może to prowadzić do wzrostu oprocentowania w danym miesiącu. Takie zapisy mają na celu zabezpieczenie interesów banku, ale mogą również zaskoczyć kredytobiorców, którzy nie są ich świadomi.

Innym aspektem, który może wpłynąć na wzrost stałego oprocentowania, jest sytuacja finansowa kredytobiorcy. Zmiany w dochodach, takie jak utrata pracy czy zmniejszenie wynagrodzenia, mogą sprawić, że bank zdecyduje się na renegocjację warunków umowy. Po zakończeniu okresu stałego oprocentowania, bank może również przedstawić nową ofertę, która może być mniej korzystna od pierwotnej, co również może być postrzegane jako wzrost oprocentowania. Dlatego ważne jest, aby kredytobiorcy dokładnie analizowali warunki umowy i byli świadomi potencjalnych zmian.

Jakie zapisy w umowie mogą wpłynąć na oprocentowanie?

W umowach kredytowych mogą znajdować się różne zapisy, które mają wpływ na wysokość stałego oprocentowania. Na przykład, bank może wymagać, aby na konto kredytobiorcy co miesiąc wpływała określona kwota, co jest warunkiem utrzymania stałego oprocentowania. Jeśli ten warunek nie zostanie spełniony, może to prowadzić do wzrostu oprocentowania. Inne zapisy mogą dotyczyć sytuacji, w której kredytobiorca nie dokonuje terminowych płatności, co również może skutkować podwyżką oprocentowania. Takie klauzule mają na celu zabezpieczenie interesów banku, ale mogą zaskoczyć kredytobiorców, którzy nie są świadomi tych wymagań.

| Rodzaj zapisu | Opis |

|---|---|

| Wymóg dotyczący wpływów na konto | Wymaga, aby na konto kredytobiorcy co miesiąc wpływała określona kwota, np. dwukrotność raty. |

| Terminy płatności | Brak terminowych płatności może prowadzić do wzrostu oprocentowania. |

| Zmiana sytuacji finansowej | W przypadku znacznej zmiany sytuacji finansowej kredytobiorcy, bank może renegocjować warunki umowy. |

Jak zmiana sytuacji finansowej kredytobiorcy może wpłynąć na oprocentowanie?

Zmiana sytuacji finansowej kredytobiorcy może mieć istotny wpływ na wysokość stałego oprocentowania. Na przykład, spadek dochodów lub utrata pracy mogą skłonić bank do renegocjacji warunków umowy. Kredytobiorcy, którzy doświadczają trudności finansowych, mogą być bardziej narażeni na wzrost oprocentowania, ponieważ banki mogą postrzegać ich jako większe ryzyko. Dodatkowo, jeśli kredytobiorca nie jest w stanie dokonywać regularnych płatności, bank może zdecydować się na podniesienie oprocentowania, aby zrekompensować potencjalne straty. Dlatego ważne jest, aby kredytobiorcy monitorowali swoją sytuację finansową i byli świadomi, jak może ona wpłynąć na ich zobowiązania kredytowe.

Czytaj więcej: Jak założyć konto walutowe Millennium bez ukrytych kosztów i problemów

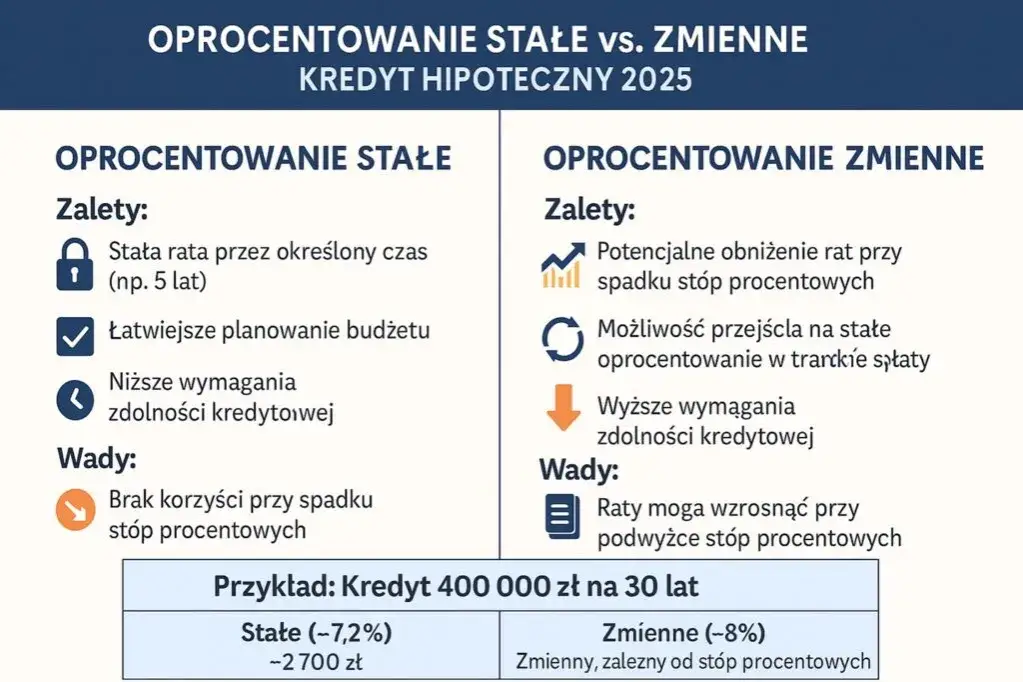

Różnice między stałym a zmiennym oprocentowaniem w praktyce

Wybór między stałym a zmiennym oprocentowaniem ma kluczowe znaczenie dla kredytobiorców. Stałe oprocentowanie zapewnia stabilność, co oznacza, że wysokość raty pozostaje niezmienna przez cały okres kredytowania. To rozwiązanie jest szczególnie korzystne w czasach niepewności gospodarczej, gdy stopy procentowe mogą się zmieniać. Z drugiej strony, oprocentowanie zmienne jest uzależnione od aktualnych warunków rynkowych, co oznacza, że wysokość raty może rosnąć lub maleć w zależności od zmian stóp procentowych. Kredytobiorcy, którzy wybierają oprocentowanie zmienne, muszą być świadomi, że mogą ponosić wyższe koszty, jeśli stopy procentowe wzrosną.

W praktyce, różnice te mają znaczące implikacje dla budżetu domowego. Kredytobiorcy z oprocentowaniem zmiennym mogą doświadczyć znacznych wahań w wysokości rat, co może prowadzić do trudności w planowaniu finansowym. Na przykład, w przypadku gwałtownego wzrostu stóp procentowych, miesięczne raty mogą znacznie wzrosnąć, co może obciążyć domowy budżet. Dlatego ważne jest, aby przed podjęciem decyzji o wyborze rodzaju oprocentowania dokładnie rozważyć swoją sytuację finansową oraz skonsultować się z doradcą finansowym, aby zrozumieć potencjalne ryzyka i korzyści związane z każdym z tych rozwiązań.

Jak zmienne oprocentowanie może prowadzić do wyższych kosztów?

Oprocentowanie zmienne może prowadzić do wyższych kosztów kredytu z powodu jego uzależnienia od fluktuacji rynku. Na przykład, jeśli stopy procentowe wzrosną o 1%, kredytobiorca z oprocentowaniem zmiennym może zauważyć wzrost wysokości raty o kilka procent. To oznacza, że w dłuższym okresie, całkowity koszt kredytu może znacznie wzrosnąć. Kredytobiorcy, którzy nie są świadomi ryzyka, mogą być zaskoczeni, gdy ich raty nagle wzrosną, co może prowadzić do trudności finansowych. Warto również zauważyć, że w przypadku długoterminowych kredytów, takie zmiany mogą kumulować się, prowadząc do znacznych wydatków na spłatę odsetek.

Co powinieneś wiedzieć o ryzyku związanym z oprocentowaniem zmiennym?

Oprocentowanie zmienne niesie ze sobą szereg ryzyk, które mogą znacząco wpłynąć na sytuację finansową kredytobiorcy. Przede wszystkim, jedna z głównych obaw dotyczy możliwości wzrostu rat kredytowych w wyniku zmian stóp procentowych na rynku. Kiedy stopy procentowe rosną, raty mogą stać się znacznie wyższe, co może prowadzić do trudności w budżetowaniu. Kredytobiorcy muszą być przygotowani na nieprzewidziane wydatki, które mogą z tego wynikać, a także na konieczność dostosowania swojego stylu życia do wyższych kosztów. Dodatkowo, w przypadku długoterminowych kredytów, te zmiany mogą kumulować się, co prowadzi do znacznego wzrostu całkowitych kosztów kredytu.

Jak zarządzać ryzykiem związanym z oprocentowaniem zmiennym?

Aby skutecznie zarządzać ryzykiem związanym z oprocentowaniem zmiennym, kredytobiorcy mogą zastosować kilka praktycznych strategii. Po pierwsze, warto rozważyć opcje zabezpieczenia przed wzrostem stóp procentowych, takie jak umowy swap lub kontrakty terminowe, które mogą pomóc w stabilizacji kosztów. Takie instrumenty finansowe pozwalają na zablokowanie określonej stopy procentowej na przyszłość, co może być korzystne w obliczu przewidywanych wzrostów stóp. Ponadto, regularne monitorowanie sytuacji rynkowej i wprowadzenie elastycznego budżetu mogą pomóc kredytobiorcom w dostosowaniu się do ewentualnych zmian w wysokości rat.

Warto również rozważyć refinansowanie kredytu w momencie, gdy stopy procentowe są na niskim poziomie. Refinansowanie pozwala na przejście z oprocentowania zmiennego na stałe, co może zapewnić większą stabilność finansową na dłuższą metę. W efekcie, świadome podejście do zarządzania ryzykiem związanym z oprocentowaniem zmiennym może przynieść korzyści i pomóc uniknąć nieprzewidzianych trudności finansowych w przyszłości.