Wybór odpowiedniego kredytu hipotecznego to jedna z najważniejszych decyzji finansowych, przed którymi stają osoby planujące zakup nieruchomości. W Polsce dostępne są dwa główne typy kredytów: ze stałym oprocentowaniem oraz ze zmiennym oprocentowaniem. Każda z tych opcji ma swoje zalety i wady, które warto dokładnie przeanalizować, aby podjąć najlepszą decyzję dostosowaną do własnej sytuacji finansowej.

Kredyt hipoteczny ze stałym oprocentowaniem zapewnia stabilność i przewidywalność rat przez określony czas, co chroni kredytobiorców przed wzrostem stóp procentowych. Z drugiej strony, kredyt ze zmiennym oprocentowaniem może oferować niższe koszty na początku, ale wiąże się z ryzykiem zmieniających się rat. W tym artykule przyjrzymy się kluczowym różnicom między tymi dwoma typami kredytów oraz ich wpływowi na sytuację finansową kredytobiorców.

Kluczowe wnioski:

- Kredyty hipoteczne ze stałym oprocentowaniem są droższe na początku, ale oferują stabilność rat przez określony czas.

- Kredyty ze zmiennym oprocentowaniem mają niższe początkowe stopy, ale niosą ryzyko wzrostu rat w przypadku podwyżek stóp procentowych.

- Decyzja o wyborze kredytu powinna być oparta na indywidualnej analizie sytuacji finansowej oraz przewidywanych zmian stóp procentowych.

- Warto rozważyć długoterminowe koszty oraz ryzyka związane z każdym z typów kredytów przed podjęciem decyzji.

- Eksperci sugerują, aby kredytobiorcy starannie ocenili swoje możliwości finansowe oraz plany na przyszłość, zanim zdecydują się na konkretną opcję.

Wybór między kredytem hipotecznym ze stałym a zmiennym oprocentowaniem

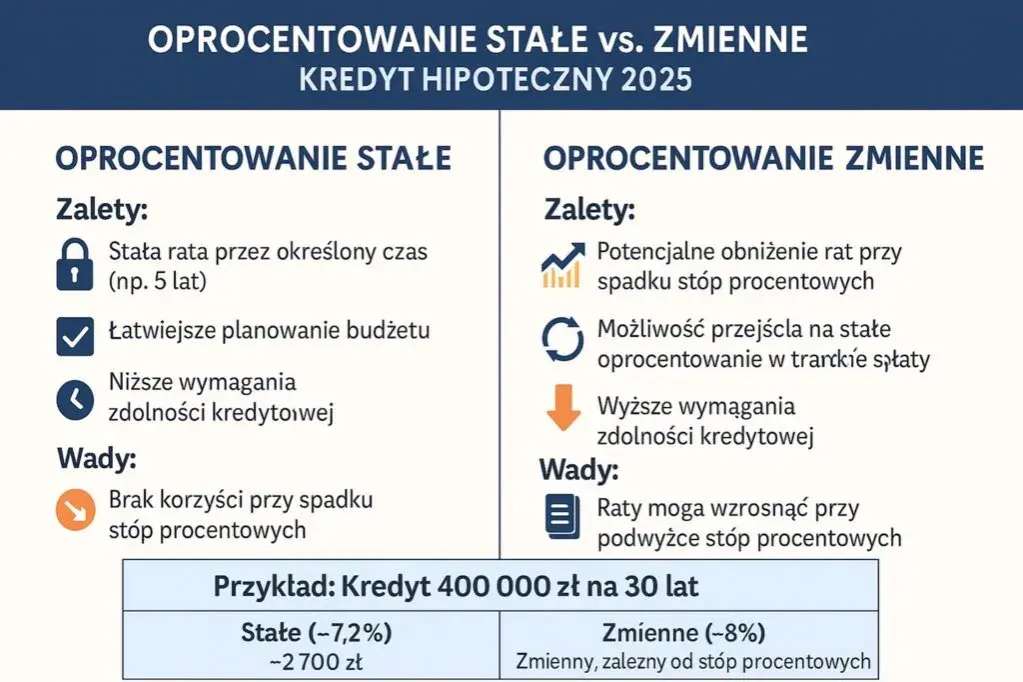

Kiedy myślimy o kredycie hipotecznym ze stałym oprocentowaniem czy zmiennym oprocentowaniem, kluczowe jest zrozumienie ich fundamentalnych różnic. Kredyt ze stałym oprocentowaniem gwarantuje stałą wysokość rat przez określony czas, co oznacza, że kredytobiorca nie musi martwić się o wzrost stóp procentowych. W przeciwieństwie do tego, kredyt ze zmiennym oprocentowaniem może zmieniać się w zależności od aktualnych stóp rynkowych, co może prowadzić do wahań w wysokości raty.

Wybór między tymi dwoma opcjami ma istotne znaczenie dla finansów osobistych. Kredyt hipoteczny ze stałym oprocentowaniem jest często preferowany przez osoby, które cenią sobie przewidywalność i stabilność wydatków. Natomiast kredyt ze zmiennym oprocentowaniem może być atrakcyjny dla tych, którzy liczą na niższe koszty na początku okresu kredytowania, ale muszą być gotowi na ewentualne zmiany rat w przyszłości.

Jakie są podstawowe różnice między stałym a zmiennym oprocentowaniem?

Podstawową różnicą między stałym a zmiennym oprocentowaniem jest sposób, w jaki są one ustalane. Oprocentowanie stałe pozostaje niezmienne przez cały okres kredytowania, co oznacza, że płatności są stałe i przewidywalne. Z kolei oprocentowanie zmienne jest uzależnione od wskaźników rynkowych, takich jak WIBOR, co sprawia, że może się zmieniać co kilka miesięcy. Ta zmienność wpływa na wysokość raty, co może być zarówno korzystne, jak i ryzykowne dla kredytobiorców.Warto zauważyć, że kredyty ze zmiennym oprocentowaniem mogą oferować niższe stawki początkowe, ale wiążą się z ryzykiem wzrostu rat w przypadku podwyżek stóp procentowych. Dlatego decyzja o wyborze jednego z tych typów kredytów powinna być dokładnie przemyślana, z uwzględnieniem indywidualnej sytuacji finansowej.

Jakie korzyści niesie kredyt hipoteczny ze stałym oprocentowaniem?

Kredyt hipoteczny ze stałym oprocentowaniem oferuje szereg korzyści, które mogą być kluczowe dla kredytobiorców. Po pierwsze, zapewnia stabilność finansową, ponieważ raty pozostają niezmienne przez określony czas, co ułatwia planowanie budżetu. Po drugie, chroni przed nieprzewidywalnymi wzrostami stóp procentowych, co jest szczególnie ważne w czasach, gdy prognozy wskazują na możliwe podwyżki.

- Przewidywalność wysokości rat przez ustalony okres, co ułatwia zarządzanie finansami.

- Ochrona przed wzrostem stóp procentowych, co może prowadzić do mniejszych wydatków w dłuższym okresie.

- Możliwość lepszego planowania wydatków, co jest istotne dla rodzin i osób z ograniczonym budżetem.

- Stabilność w czasie, co daje kredytobiorcom większe poczucie bezpieczeństwa.

Jakie są zalety kredytu hipotecznego ze zmiennym oprocentowaniem?

Kredyt hipoteczny ze zmiennym oprocentowaniem oferuje szereg korzyści, które mogą być atrakcyjne dla wielu kredytobiorców. Przede wszystkim, zazwyczaj charakteryzuje się on niższą początkową stopą oprocentowania w porównaniu do kredytów ze stałym oprocentowaniem. To oznacza, że pierwsze raty mogą być znacznie niższe, co daje możliwość zaoszczędzenia pieniędzy w krótkim okresie. Dodatkowo, jeśli stopy procentowe pozostają na niskim poziomie, kredytobiorcy mogą korzystać z niższych kosztów przez dłuższy czas.

Inną istotną zaletą jest elastyczność tego typu kredytów. Kredytobiorcy mogą mieć możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat, co jest korzystne dla osób, które planują zmiany w swojej sytuacji finansowej. Warto również wspomnieć, że w przypadku spadku stóp procentowych, wysokość raty również maleje, co może przynieść dodatkowe oszczędności.

- Niższe początkowe oprocentowanie, co prowadzi do niższych rat na początku okresu kredytowania.

- Potencjalne oszczędności, gdy stopy procentowe są niskie, co może trwać przez dłuższy czas.

- Elastyczność w spłacie kredytu, w tym możliwość wcześniejszej spłaty bez dodatkowych kosztów.

- Możliwość korzystania z niższych rat w przypadku spadku stóp procentowych, co wpływa na zmniejszenie obciążenia finansowego.

Jakie są długoterminowe koszty kredytu hipotecznego ze stałym oprocentowaniem?

Kredyt hipoteczny ze stałym oprocentowaniem wiąże się z określonymi długoterminowymi kosztami, które warto dokładnie przeanalizować przed podjęciem decyzji. Kluczowym elementem jest całkowita kwota odsetek, jaką kredytobiorca zapłaci przez cały okres kredytowania. W przypadku stałego oprocentowania, wysokość rat pozostaje niezmienna, co oznacza, że kredytobiorca ma pełną kontrolę nad swoimi wydatkami. Jednak wyższa początkowa stopa oprocentowania może prowadzić do znacznych kosztów w dłuższej perspektywie czasowej.

Warto również zauważyć, że kredyty ze stałym oprocentowaniem mogą być droższe w porównaniu do zmiennych, ponieważ banki biorą na siebie ryzyko zmian stóp procentowych, co skutkuje wyższymi marżami. Ostatecznie całkowity koszt kredytu zależy od długości okresu kredytowania oraz ustalonej stopy procentowej, co warto uwzględnić w osobistych kalkulacjach finansowych.

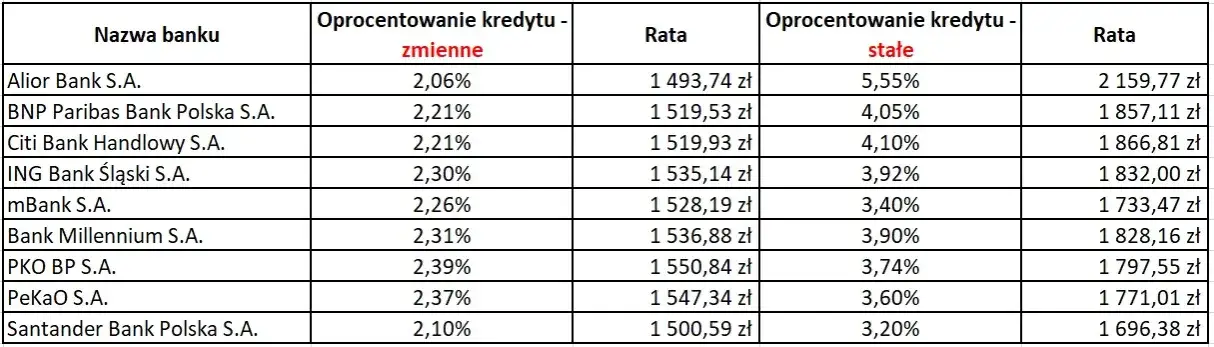

| Nazwa banku | Oprocentowanie | Całkowita spłata (przykład na 30 lat) |

|---|---|---|

| Bank A | 3.5% | 350 000 PLN |

| Bank B | 3.7% | 360 000 PLN |

| Bank C | 4.0% | 370 000 PLN |

Jakie ryzyka wiążą się z kredytem hipotecznym ze zmiennym oprocentowaniem?

Kredyt hipoteczny ze zmiennym oprocentowaniem niesie ze sobą pewne ryzyka, które należy wziąć pod uwagę przed podjęciem decyzji. Głównym zagrożeniem jest możliwość wzrostu rat w przypadku podwyżek stóp procentowych, co może znacząco zwiększyć miesięczne wydatki kredytobiorcy. Wysokość raty może zmieniać się co 3 lub 6 miesięcy, co wprowadza element niepewności w budżet domowy.

Warto również pamiętać, że w przypadku długoterminowego kredytu, zmiany stóp procentowych mogą prowadzić do znacznych różnic w całkowitym koszcie kredytu. Kredytobiorcy muszą być gotowi na ewentualne wzrosty, co może wpłynąć na ich zdolność do spłaty. Dlatego przed podjęciem decyzji o kredycie ze zmiennym oprocentowaniem istotne jest przeanalizowanie osobistej sytuacji finansowej oraz przewidywanych trendów rynkowych.

Scenariusze, w których lepiej wybrać jeden z kredytów

Wybór odpowiedniego kredytu hipotecznego, czy to ze stałym, czy ze zmiennym oprocentowaniem, zależy od wielu czynników. Warto rozważyć różne scenariusze, które mogą wpływać na tę decyzję. Na przykład, osoby planujące długoterminowe zamieszkanie w danym miejscu mogą preferować kredyt ze stałym oprocentowaniem, ponieważ zapewnia on stabilność rat przez wiele lat. Z kolei osoby, które często zmieniają miejsce zamieszkania lub mają elastyczne plany zawodowe, mogą skorzystać z kredytu ze zmiennym oprocentowaniem, który oferuje niższe koszty początkowe.

Innym ważnym czynnikiem jest sytuacja finansowa kredytobiorcy. Osoby z stabilnym dochodem mogą czuć się pewniej przy wyborze kredytu ze stałym oprocentowaniem, podczas gdy ci, którzy oczekują wzrostu dochodów w przyszłości, mogą zaryzykować kredyt ze zmiennym oprocentowaniem, aby skorzystać z niższych rat na początku. Ostatecznie, kluczowe jest dopasowanie wyboru kredytu do indywidualnych potrzeb i sytuacji życiowej.

Kiedy kredyt ze stałym oprocentowaniem jest bardziej korzystny?

Kredyt hipoteczny ze stałym oprocentowaniem jest szczególnie korzystny w kilku sytuacjach. Po pierwsze, osoby, które planują długoterminowe zamieszkanie w jednym miejscu, mogą zyskać na stabilności rat, co ułatwia zarządzanie budżetem. Po drugie, jeśli kredytobiorca ma stabilne źródło dochodu, stałe oprocentowanie może zapewnić mu pewność finansową na wiele lat. Dodatkowo, w sytuacji, gdy prognozy wskazują na możliwe podwyżki stóp procentowych, wybór kredytu ze stałym oprocentowaniem staje się bardziej atrakcyjny.

- Stabilność finansowa dzięki przewidywalnym ratom przez dłuższy okres.

- Ochrona przed wzrostem stóp procentowych, co jest istotne w zmieniającej się sytuacji rynkowej.

- Lepsze planowanie wydatków, co jest kluczowe dla rodzin i osób z ograniczonym budżetem.

W jakich sytuacjach kredyt ze zmiennym oprocentowaniem ma sens?

Kredyt hipoteczny ze zmiennym oprocentowaniem może być korzystny w kilku specyficznych sytuacjach. Przede wszystkim, jest to dobra opcja dla osób, które planują krótkoterminowe zobowiązania. Jeśli kredytobiorca zamierza sprzedać nieruchomość w ciągu kilku lat, niższe początkowe oprocentowanie może przynieść znaczne oszczędności w czasie, gdy stopy procentowe są niskie. Dodatkowo, kredyt ze zmiennym oprocentowaniem może być atrakcyjny, gdy prognozy wskazują na spadek stóp procentowych, co pozwoli na obniżenie wysokości raty w przyszłości.

Innym scenariuszem, w którym kredyt ze zmiennym oprocentowaniem ma sens, jest sytuacja, gdy kredytobiorca ma elastyczny budżet i może sobie pozwolić na wahania w wysokości rat. Osoby, które dysponują dodatkowymi środkami finansowymi, mogą skorzystać z początkowych niższych rat, a w przypadku podwyżek stóp procentowych, mogą zareagować, refinansując kredyt lub spłacając go szybciej. Wreszcie, kredyt ze zmiennym oprocentowaniem może być korzystny dla osób, które są gotowe na ryzyko związane z wahaniami rynkowymi i mają zaufanie do stabilności swojej sytuacji finansowej.

Czytaj więcej: Kredyt na mieszkanie dla przedsiębiorcy: kluczowe informacje

Jak ocenić swoją sytuację finansową przed podjęciem decyzji

Przed podjęciem decyzji o wyborze kredytu hipotecznego, kluczowe jest dokładne ocenienie swojej sytuacji finansowej. Kredytobiorcy powinni rozważyć swoje dochody, wydatki, a także inne zobowiązania finansowe. Ważne jest, aby mieć jasny obraz swojej zdolności kredytowej oraz tego, ile można przeznaczyć na miesięczne raty. Osoby z stabilnym źródłem dochodu i niskim poziomem zadłużenia mogą sobie pozwolić na większą elastyczność w wyborze rodzaju kredytu.Warto także uwzględnić przyszłe plany finansowe. Jeśli przewidujesz zmiany w dochodach, takie jak awans w pracy lub zmiana zatrudnienia, może to wpłynąć na Twoją decyzję. Dobrze jest również porównać różne oferty kredytowe, aby znaleźć najlepsze warunki, które odpowiadają Twoim potrzebom i możliwościom. Rekomenduje się również skonsultowanie się z doradcą finansowym, który pomoże zrozumieć wszystkie aspekty związane z kredytem hipotecznym.

Jak wykorzystać kredyt hipoteczny do budowania majątku osobistego?

Kredyt hipoteczny, niezależnie od tego, czy jest to stałe, czy zmienne oprocentowanie, może być nie tylko narzędziem do zakupu nieruchomości, ale także strategicznym elementem w budowaniu majątku osobistego. Warto rozważyć, jak można wykorzystać kredyt hipoteczny jako dźwignię finansową do inwestycji w inne aktywa, takie jak nieruchomości na wynajem lub fundusze inwestycyjne. Dzięki stabilnym ratom kredytu ze stałym oprocentowaniem, można lepiej planować przyszłe inwestycje, a w przypadku kredytu ze zmiennym oprocentowaniem, można skorzystać z niższych kosztów na początku okresu kredytowania.

Przy odpowiednim zarządzaniu, kredyt hipoteczny może przynieść znaczne korzyści finansowe. Warto również śledzić zmiany na rynku nieruchomości i stóp procentowych, aby w odpowiednim momencie podjąć decyzję o refinansowaniu kredytu lub zainwestowaniu w nową nieruchomość. Dzięki temu można nie tylko zabezpieczyć swoją przyszłość finansową, ale także aktywnie uczestniczyć w budowaniu majątku, co w dłuższej perspektywie może przynieść znaczące zyski.