Obliczanie odsetek od kredytu to kluczowy element planowania finansowego. Proces ten opiera się na wzorze matematycznym, który uwzględnia wysokość kapitału, oprocentowanie i czas trwania kredytu. Zrozumienie tego mechanizmu pozwala lepiej zarządzać swoimi zobowiązaniami finansowymi i podejmować świadome decyzje kredytowe.

Podstawowy wzór na obliczenie odsetek to: O = K × r × n / Y, gdzie O to kwota odsetek, K to kwota kapitału, r to roczne oprocentowanie, n to liczba dni w miesiącu, a Y to liczba dni w roku. Różne metody naliczania odsetek, takie jak stałe czy zmienne oprocentowanie, mogą wpływać na końcową kwotę do spłaty.

Najważniejsze informacje:- Odsetki zależą od kapitału, oprocentowania i czasu trwania kredytu

- Istnieje konkretny wzór matematyczny do obliczania odsetek

- Różne metody naliczania odsetek mogą wpływać na wysokość spłaty

- Kalkulatory online ułatwiają szybkie obliczenie odsetek

- Zrozumienie zasad naliczania odsetek pomaga w lepszym zarządzaniu finansami

Czym są odsetki od kredytu?

Odsetki od kredytu to koszt, jaki pożyczkobiorca płaci za korzystanie z pożyczonych pieniędzy. Stanowią one wynagrodzenie dla banku za udostępnienie środków finansowych. Odsetki pełnią kluczową funkcję w kredycie, określając rzeczywisty koszt pożyczki i wpływając na wysokość miesięcznych rat. Umiejętność obliczania odsetek od kredytu jest niezbędna dla świadomego zarządzania finansami osobistymi.

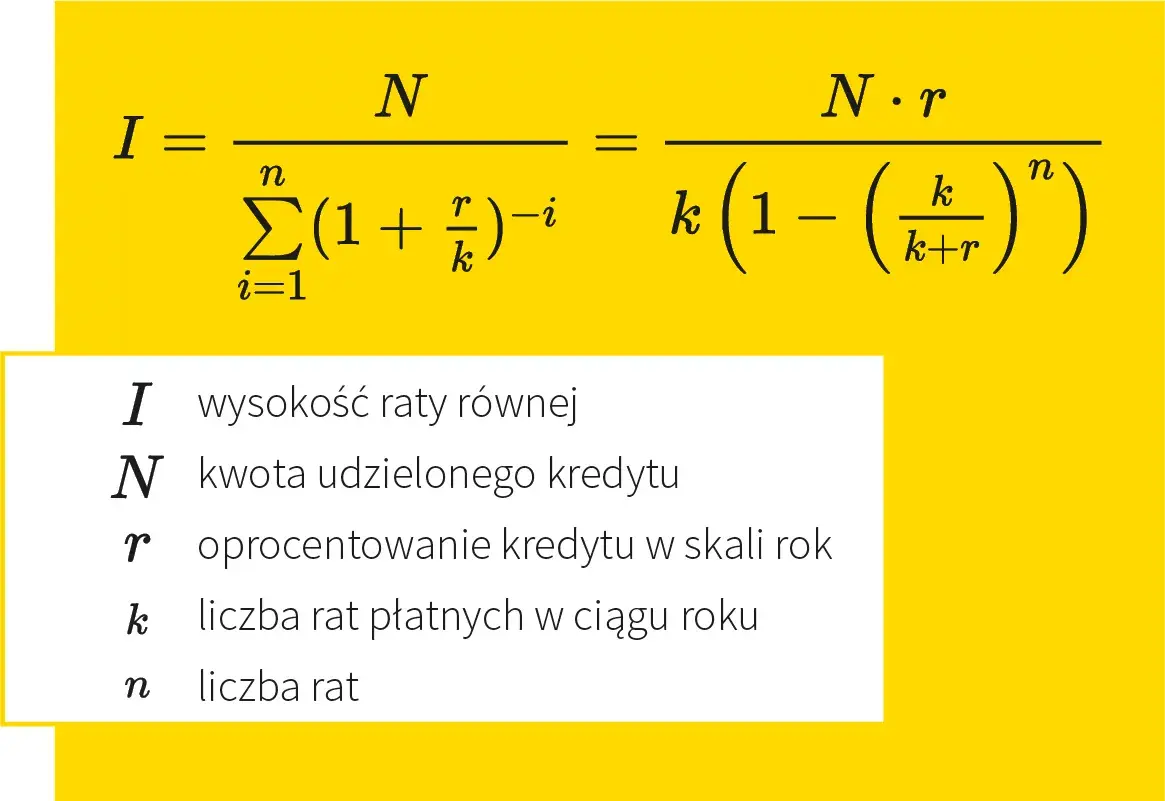

Podstawowy wzór na obliczanie odsetek

Aby obliczyć kwotę odsetek od kredytu, stosuje się wzór: O = K × r × n / Y.

- O - kwota odsetek

- K - kwota kapitału do spłaty

- r - oprocentowanie kredytu w skali roku (jako liczba dziesiętna)

- n - liczba dni w miesiącu

- Y - liczba dni w roku (365 lub 366 dla roku przestępnego)

Wzór ten pozwala na dokładne wyliczanie kosztów kredytu w różnych okresach. Jego zastosowanie umożliwia porównywanie ofert i planowanie spłat.

Przykład obliczenia odsetek krok po kroku

Załóżmy, że mamy kredyt na 100 000 zł z oprocentowaniem 6% rocznie. Obliczmy odsetki za 30-dniowy miesiąc. Oto sposób liczenia oprocentowania kredytu:

O = 100 000 × 0,06 × 30 / 365 = 493,15 zł. Najpierw mnożymy kapitał przez stopę procentową, potem przez liczbę dni, a na końcu dzielimy przez liczbę dni w roku. Wynik pokazuje, że za ten miesiąc zapłacimy 493,15 zł odsetek.

Różne metody naliczania odsetek

Obliczanie odsetek kredytowych może się różnić w zależności od przyjętej przez bank metody. Oto najpopularniejsze z nich:

Metoda stałego oprocentowania

W tej metodzie oprocentowanie pozostaje niezmienne przez cały okres kredytowania. Zaletą jest przewidywalność rat, wadą - brak możliwości skorzystania z ewentualnych spadków stóp procentowych.

Metoda zmiennego oprocentowania

Tutaj oprocentowanie zmienia się wraz ze zmianą wskaźnika, np. WIBOR. Mechanizm ten powoduje, że wysokość rat może się zmieniać w trakcie spłaty kredytu, co wpływa na całkowity koszt pożyczki.

Metoda odsetek składanych

Kapitalizacja odsetek oznacza, że naliczone odsetki są dodawane do kapitału i same zaczynają generować kolejne odsetki. Metoda ta jest często stosowana przy lokatach bankowych, rzadziej przy kredytach.

Czynniki wpływające na wysokość odsetek

Na kalkulację rat kredytowych wpływa wiele czynników:

| Czynnik | Wpływ na odsetki |

| Wysokość kapitału | Proporcjonalny wzrost |

| Oprocentowanie | Bezpośredni wpływ |

| Okres kredytowania | Dłuższy okres = więcej odsetek |

| Częstotliwość kapitalizacji | Częstsza = wyższe odsetki |

Wysokość kapitału bezpośrednio przekłada się na kwotę odsetek. Oprocentowanie jest kluczowym czynnikiem określającym koszt kredytu. Długość okresu kredytowania wpływa na całkowitą sumę zapłaconych odsetek. Częstotliwość kapitalizacji ma znaczenie szczególnie przy odsetkach składanych.

Jak interpretować wyniki obliczeń?

Analizując wyniki obliczania odsetek od kredytu, zwróć uwagę na proporcję odsetek do kapitału. Porównaj miesięczne obciążenie z twoim budżetem. Sprawdź, jak zmiana parametrów kredytu wpływa na całkowity koszt.

Porównywanie ofert kredytowych

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wskaźnik uwzględniający wszystkie koszty kredytu. Porównując dwie oferty, zwróć uwagę na RRSO, a nie tylko na nominalną stopę procentową.

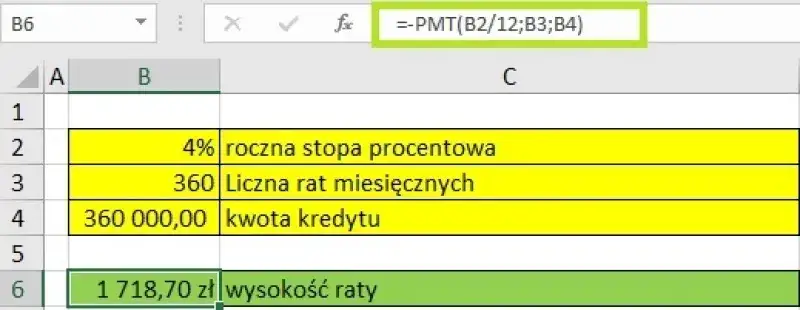

Narzędzia ułatwiające obliczanie odsetek

Kalkulatory onlineznacznie upraszczają proces obliczania odsetek kredytowych. Pozwalają szybko porównać różne scenariusze spłaty.

- Kalkulatory bankowe

- Niezależne kalkulatory finansowe

- Arkusze kalkulacyjne z gotowymi formułami

Korzystając z kalkulatorów, zawsze sprawdzaj, czy uwzględniają one wszystkie koszty kredytu. Pamiętaj, że są to narzędzia pomocnicze i ostateczne warunki kredytu ustala bank.

Świadome zarządzanie kredytem: klucz do kontroli finansów

Obliczanie odsetek od kredytu to fundamentalna umiejętność w zarządzaniu osobistymi finansami. Zrozumienie wzoru O = K × r × n / Y oraz różnych metod naliczania odsetek pozwala na świadome podejmowanie decyzji kredytowych i efektywne planowanie budżetu.

Pamiętaj, że na koszt kredytu wpływa wiele czynników, takich jak wysokość kapitału, oprocentowanie czy okres kredytowania. Korzystanie z narzędzi online, w tym kalkulatorów kredytowych, może znacznie ułatwić proces wyliczania kosztów kredytu i porównywania ofert.

Ostatecznie, umiejętność interpretacji wyników obliczeń, w tym analizy RRSO, jest kluczowa dla wyboru najkorzystniejszej oferty. Pamiętaj, że oprócz odsetek należy uwzględnić również dodatkowe opłaty, aby uzyskać pełny obraz kosztów kredytu.