Najważniejsze informacje:

- RRSO obejmuje wszystkie koszty kredytu, nie tylko oprocentowanie

- W 2019 roku rynek kredytów hipotecznych w Polsce dynamicznie rósł

- Najniższe RRSO w grudniu 2019 oferował Bank Pekao: 3,65%

- Na RRSO wpływają: wkład własny, okres kredytowania i rodzaj rat

- Analiza RRSO jest kluczowa przed podpisaniem umowy kredytowej

Czym jest RRSO i dlaczego jest ważne?

RRSO kredytu hipotecznego to całkowity koszt kredytu wyrażony jako wartość procentowa w skali roku. Uwzględnia nie tylko oprocentowanie, ale wszystkie opłaty związane z kredytem.

Elementy uwzględniane w RRSO:

- Oprocentowanie nominalne

- Prowizje bankowe

- Koszty ubezpieczeń

- Opłaty za wycenę nieruchomości

- Inne opłaty administracyjne

RRSO kredytu hipotecznego 2019 było kluczowe dla kredytobiorców. Pozwalało porównać oferty różnych banków na jednej płaszczyźnie. Dzięki niemu łatwiej było ocenić rzeczywisty koszt kredytu hipotecznego 2019.

Średnie wartości RRSO kredytów hipotecznych w 2019 roku

W 2019 roku oprocentowanie kredytu mieszkaniowego utrzymywało się na stosunkowo niskim poziomie. RRSO kredytów hipotecznych wahało się średnio między 3,5% a 5%.

| Bank | RRSO |

|---|---|

| Bank Pekao | 3,65% |

| PKO BP | 3,78% |

| ING Bank Śląski | 3,89% |

| mBank | 4,12% |

| Santander | 4,25% |

Analiza danych pokazuje, że najlepsze oferty kredytów hipotecznych 2019 oferowały RRSO poniżej 4%. Bank Pekao wyróżniał się najniższym wskaźnikiem. Różnice między bankami były znaczące i mogły wpłynąć na decyzje kredytobiorców.

Kluczowe czynniki wpływające na wysokość RRSO

Wkład własny a RRSO

Wysokość wkładu własnego ma duży wpływ na RRSO. Im wyższy wkład, tym niższe ryzyko dla banku. To przekłada się na niższe oprocentowanie i korzystniejsze RRSO. Przykładowo, wkład własny 30% zamiast 20% mógł obniżyć RRSO nawet o 0,5 punktu procentowego.

Okres kredytowania i jego znaczenie

Długość okresu spłaty wpływa na wysokość RRSO. Krótszy okres często oznacza wyższe raty, ale niższe RRSO. Dłuższy okres to niższe raty, ale wyższe RRSO. W 2019 roku różnica RRSO między kredytem na 20 i 30 lat mogła wynosić nawet 0,7 punktu procentowego.

Rodzaj rat kredytu

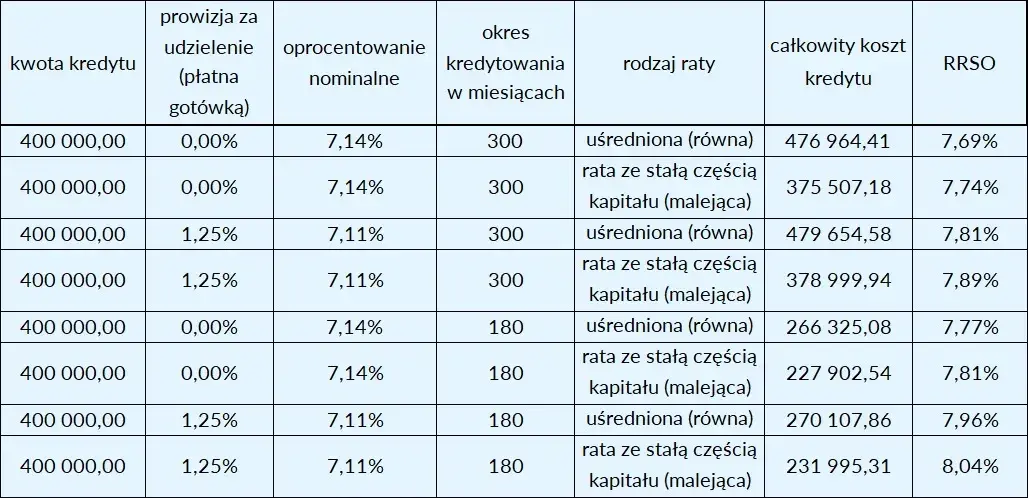

RRSO różni się dla rat równych i malejących. Raty równe często mają niższe RRSO na początku kredytu. Raty malejące mogą mieć wyższe RRSO, ale niższy całkowity koszt kredytu. W 2019 roku różnica RRSO między tymi opcjami wynosiła średnio 0,3-0,5 punktu procentowego. Porównanie kredytów hipotecznych 2019 wymagało uwzględnienia tych niuansów.

Jak RRSO przekłada się na całkowity koszt kredytu?

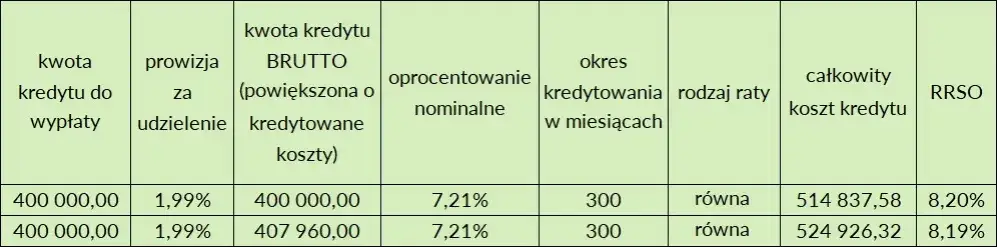

Przykładowe obliczenia dla kredytu 300 000 zł na 25 lat pokazują znaczenie RRSO. Przy RRSO 3,65% całkowity koszt kredytu wyniósłby około 456 000 zł. Dla RRSO 4,25% koszt wzrósłby do 478 000 zł. To różnica 22 000 zł! Całkowity koszt kredytu 2019 zależał więc mocno od RRSO. Nawet niewielka różnica w RRSO przekładała się na tysiące złotych w dłuższej perspektywie.

Porównanie RRSO z lat 2018-2020

| Rok | Średnie RRSO |

|---|---|

| 2018 | 4,2% |

| 2019 | 3,9% |

| 2020 | 3,7% |

Analiza zmian pokazuje trend spadkowy RRSO w latach 2018-2020. Warunki kredytów mieszkaniowych 2019 były korzystniejsze niż w 2018. Spadek RRSO o 0,3 punktu procentowego między 2018 a 2019 to duża oszczędność dla kredytobiorców. Trend kontynuował się w 2020, co wskazuje na rosnącą konkurencję między bankami i korzystne warunki makroekonomiczne.

Jak interpretować i porównywać oferty RRSO?

5 kroków do efektywnej analizy ofert RRSO:

- Sprawdź wszystkie składniki RRSO

- Porównaj oferty dla identycznych kwot i okresów

- Uwzględnij dodatkowe koszty, np. ubezpieczenia

- Przelicz całkowity koszt kredytu

- Zastanów się nad elastycznością oferty

Uważaj na pułapki! Niektóre banki mogą oferować niskie RRSO, ale z ukrytymi opłatami. Zawsze czytaj umowę dokładnie. Nie daj się złapać na promocje, które tracą atrakcyjność po krótkim czasie.

Czy najniższe RRSO zawsze oznacza najlepszą ofertę?

Najniższe RRSO to nie wszystko. Ważne są też: możliwość wcześniejszej spłaty, zmiana typu rat, wakacje kredytowe. Elastyczność kredytu może być warta nieco wyższego RRSO. Przykładowo, oferta z RRSO 4% i możliwością bezpłatnej wcześniejszej spłaty może być lepsza niż ta z RRSO 3,8%, ale z opłatą za wcześniejszą spłatę.

Strategie negocjacji RRSO z bankiem

3 skuteczne techniki negocjacji:

- Porównanie ofert: Pokaż bankowi lepsze oferty konkurencji

- Zwiększenie wkładu własnego: Zaproponuj wyższy wkład w zamian za niższe RRSO

- Pakietyzacja usług: Negocjuj niższe RRSO w zamian za korzystanie z innych produktów banku

Udana negocjacja może obniżyć RRSO nawet o 0,5 punktu procentowego. To tysiące złotych oszczędności w długim terminie!

RRSO kredytu hipotecznego 2019 - klucz do świadomego wyboru finansowania

RRSO kredytu hipotecznego to niezwykle istotny wskaźnik, który w 2019 roku wahał się średnio między 3,5% a 5%. Najkorzystniejsze oferty, takie jak Bank Pekao z RRSO 3,65%, mogły przynieść znaczące oszczędności w długoterminowej perspektywie. Pamiętajmy jednak, że najniższe RRSO nie zawsze oznacza najlepszą ofertę - elastyczność warunków kredytu może być równie ważna.Analizując koszt kredytu hipotecznego 2019, warto zwrócić uwagę na czynniki wpływające na RRSO, takie jak wysokość wkładu własnego, okres kredytowania czy rodzaj rat. Nawet niewielka różnica w RRSO może przełożyć się na tysiące złotych oszczędności. Dlatego tak ważne jest dokładne porównywanie ofert i negocjowanie warunków z bankiem.

Trend spadkowy RRSO w latach 2018-2020 pokazuje, że warunki kredytów mieszkaniowych 2019 były korzystne dla kredytobiorców. Niemniej jednak, przy wyborze oferty należy patrzeć nie tylko na RRSO, ale także na dodatkowe koszty, elastyczność spłaty i możliwość modyfikacji warunków kredytu w przyszłości. Świadomy wybór oparty na kompleksowej analizie to klucz do zadowolenia z kredytu hipotecznego przez wiele lat.