to skomplikowany proces. Wymaga on uwzględnienia zarówno aspektów prawnych, jak i finansowych. Rozwód kończy wspólność majątkową, co oznacza konieczność podziału majątku, w tym nieruchomości obciążonej kredytem. Sąd nie zajmuje się jednak podziałem zobowiązań finansowych. To byli małżonkowie muszą ustalić, jak podzielą kredyt hipoteczny. Mogą to zrobić polubownie lub na drodze sądowej.

Istnieje kilka opcji podziału kredytu hipotecznego po rozwodzie. Można sprzedać nieruchomość i spłacić kredyt. Jeden z małżonków może przejąć kredyt, ale wymaga to zgody banku. Możliwa jest też dalsza wspólna spłata lub wynajem mieszkania.

Najważniejsze informacje:- Rozwód kończy wspólność majątkową, ale nie dzieli zobowiązań finansowych

- Byli małżonkowie muszą sami ustalić podział kredytu hipotecznego

- Istnieją różne opcje podziału: sprzedaż, przejęcie przez jednego małżonka, wspólna spłata lub wynajem

- Ważne jest regularne opłacanie rat w trakcie procesu rozwodowego

- Warto sporządzić pisemną umowę regulującą kwestie związane z kredytem

Opcje podziału mieszkania z kredytem hipotecznym po rozwodzie

Podział mieszkania z kredytem po rozwodzie to skomplikowany proces, który wymaga uwzględnienia wielu aspektów prawnych i finansowych. Istnieją cztery główne opcje rozwiązania tej sytuacji: sprzedaż nieruchomości, przejęcie kredytu przez jednego małżonka, wspólna spłata lub wynajem.

- Sprzedaż nieruchomości: Pozwala na szybkie zamknięcie sprawy i podział uzyskanych środków.

- Przejęcie kredytu: Jeden z małżonków zostaje właścicielem mieszkania i spłaca kredyt samodzielnie.

- Wspólna spłata: Byli małżonkowie nadal wspólnie odpowiadają za kredyt, dzieląc się ratami.

- Wynajem: Nieruchomość jest wynajmowana, a dochód z najmu przeznaczany na spłatę kredytu.

Sprzedaż nieruchomości jako najprostsze rozwiązanie

Sprzedaż mieszkaniato często najszybszy sposób na rozliczenie kredytu hipotecznego po rozwodzie. Proces polega na wycenie nieruchomości, znalezieniu kupca i sfinalizowaniu transakcji. Uzyskane środki przeznacza się na spłatę kredytu, a ewentualną nadwyżkę dzieli się między byłych małżonków.

Zalety: - Szybkie zamknięcie sprawy - Jasny podział środków Wady: - Konieczność znalezienia nowego miejsca zamieszkania - Potencjalna strata finansowa przy niekorzystnej sytuacji na rynku

Przejęcie kredytu przez jednego z małżonków

Podział kredytu mieszkaniowego przy rozwodzie może obejmować przejęcie zobowiązania przez jednego z małżonków. Wymaga to zgody banku i przeprowadzenia nowej oceny zdolności kredytowej. Osoba przejmująca kredyt musi udowodnić, że jest w stanie samodzielnie go spłacać. Bank może wymagać dodatkowych zabezpieczeń lub zmiany warunków umowy.

Ocena zdolności kredytowej jest kluczowa w tym procesie. Bank analizuje dochody, wydatki i historię kredytową osoby przejmującej zobowiązanie, aby upewnić się, że będzie ona w stanie regularnie spłacać raty.

Wspólna spłata kredytu po rozwodzie

Spłata wspólnego kredytu po rozstaniu polega na kontynuowaniu dotychczasowej umowy kredytowej przez oboje byłych małżonków. Oznacza to, że nadal wspólnie odpowiadają za regularne opłacanie rat. Wymaga to dobrej komunikacji i zaufania między stronami.

Ta opcja pozwala uniknąć kosztów związanych ze zmianą umowy kredytowej. Jednak niesie ze sobą ryzyko konfliktów w przypadku, gdy jedna ze stron przestanie wywiązywać się ze zobowiązań. Może też komplikować przyszłe plany finansowe obu osób.

Wynajem nieruchomości jako alternatywa

Strategia wynajmu polega na oddaniu mieszkania w najem i przeznaczeniu otrzymywanego czynszu na spłatę rat kredytu. Wymaga to zgody obu stron oraz ustalenia zasad zarządzania nieruchomością i podziału ewentualnych nadwyżek.

Zaletą tej opcji jest możliwość zachowania nieruchomości jako inwestycji. Wyzwaniem może być znalezienie stabilnego najemcy i zarządzanie wynajmem. Dodatkowo, byli małżonkowie muszą być gotowi na współpracę w kwestiach związanych z utrzymaniem i remontami nieruchomości.

Proces prawny podziału majątku z kredytem hipotecznym

Podział majątku z kredytem hipotecznym rozpoczyna się od ustalenia składników wspólnego majątku. Następnie małżonkowie mogą podjąć próbę polubownego podziału lub skierować sprawę do sądu. W przypadku kredytu hipotecznego kluczowe jest ustalenie, kto przejmie zobowiązanie lub jak będzie ono spłacane po rozwodzie.

Sąd nie zajmuje się bezpośrednio podziałem zobowiązań kredytowych. Jego rola ogranicza się do podziału majątku, w tym nieruchomości obciążonej kredytem.

Negocjacje z bankiem w sprawie kredytu

Proces negocjacji z bankiem rozpoczyna się od złożenia wniosku o zmianę warunków kredytowania. Bank analizuje sytuację finansową wnioskodawcy i podejmuje decyzję o możliwości wprowadzenia zmian. Kluczowe jest przedstawienie bankowi rzetelnych informacji i propozycji rozwiązania.

- Aktualna sytuacja finansowa wnioskodawcy

- Proponowany sposób podziału kredytu

- Możliwości spłaty po rozwodzie

- Ewentualne dodatkowe zabezpieczenia

- Harmonogram spłat i ewentualne zmiany w ratach

Sporządzenie umowy między byłymi małżonkami

Pisemna umowa między byłymi małżonkami jest kluczowa dla uniknięcia przyszłych nieporozumień. Powinna jasno określać wszystkie aspekty rozdzielenia zobowiązań kredytowych po rozwodzie.

- Sposób podziału nieruchomości

- Ustalenia dotyczące spłaty kredytu

- Odpowiedzialność za ewentualne zaległości

- Zasady korzystania z nieruchomości (jeśli dotyczy)

- Procedury w przypadku sprzedaży lub wynajmu

- Warunki ewentualnej zmiany ustaleń w przyszłości

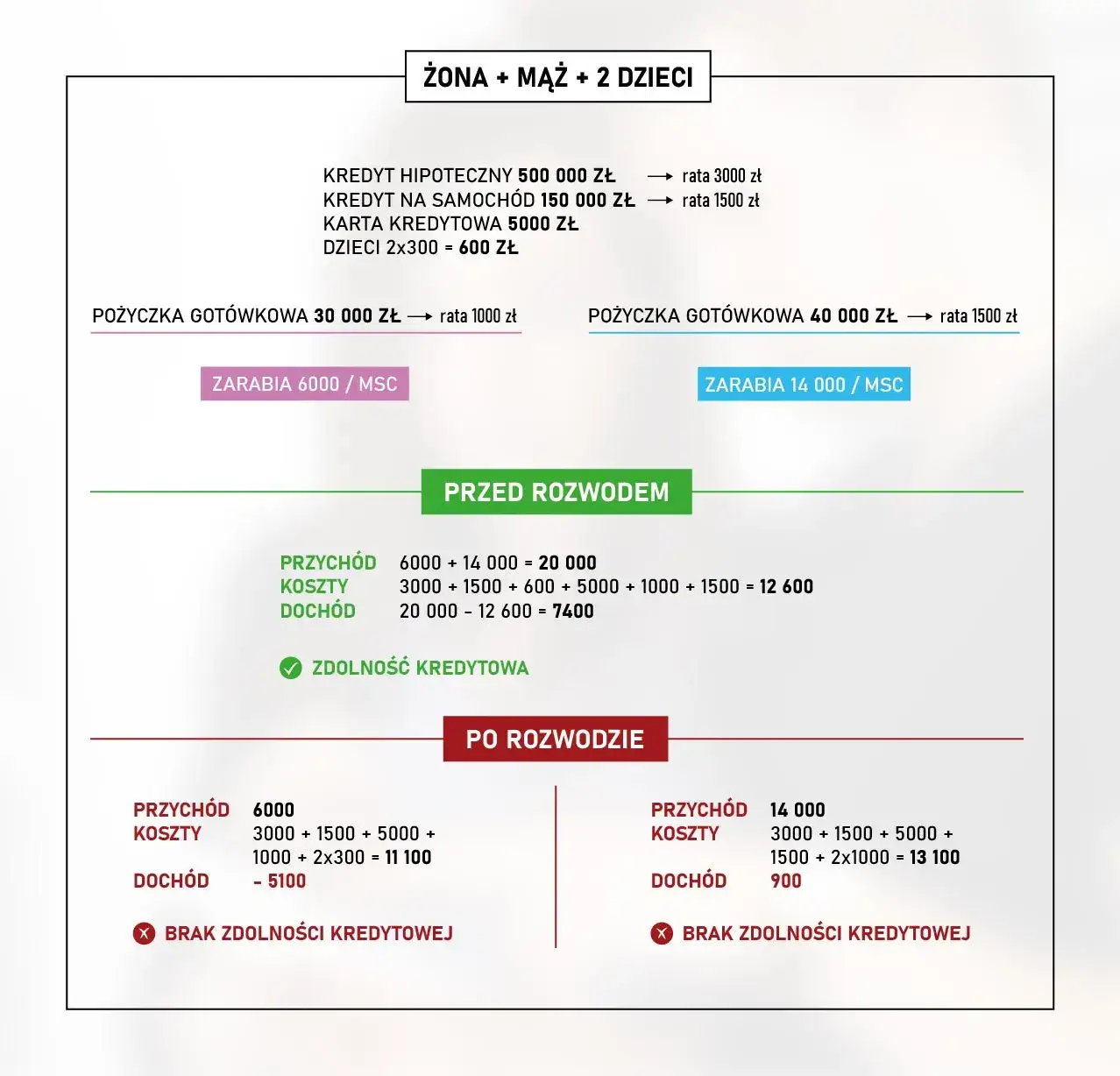

Regularne spłacanie rat kredytu w trakcie procesu rozwodowego jest kluczowe dla zachowania dobrej historii kredytowej. Pozwala to uniknąć negatywnych konsekwencji finansowych i prawnych. Zapewnia też lepszą pozycję negocjacyjną z bankiem.

Konsekwencje zaprzestania spłat: - Pogorszenie zdolności kredytowej obu stron - Ryzyko egzekucji komorniczej i utraty nieruchomości

Konsekwencje finansowe różnych opcji podziału

Jak podzielić mieszkanie z kredytem po rozwodzie to decyzja, która ma długofalowe skutki finansowe. Każda z opcji niesie ze sobą inne konsekwencje dla budżetu i przyszłej sytuacji finansowej byłych małżonków.

| Opcja | Krótkoterminowe skutki | Długoterminowe skutki |

|---|---|---|

| Sprzedaż | Szybkie uwolnienie od zobowiązania | Konieczność znalezienia nowego lokum |

| Przejęcie przez jednego małżonka | Zwiększone obciążenie finansowe dla przejmującego | Pełna własność nieruchomości dla jednej strony |

| Wspólna spłata | Brak zmian w bieżących wydatkach | Długotrwałe powiązanie finansowe byłych małżonków |

| Wynajem | Potencjalne pokrycie rat z czynszu | Zachowanie nieruchomości jako inwestycji |

Wpływ decyzji na przyszłą sytuację finansową

Wybór sposobu podziału kredytu mieszkaniowego przy rozwodzie ma znaczący wpływ na przyszłe możliwości finansowe. Sprzedaż nieruchomości może zapewnić kapitał na nowy start. Przejęcie kredytu przez jednego małżonka zwiększa jego obciążenia, ale daje pełną kontrolę nad nieruchomością. Wspólna spłata utrzymuje status quo, ale może komplikować nowe zobowiązania kredytowe.

- Wpływ na zdolność kredytową

- Możliwości inwestycyjne w przyszłości

- Stabilność finansowa w długim terminie

- Elastyczność w planowaniu budżetu

- Potencjalne zyski lub straty związane z wartością nieruchomości

Rola mediacji i sądu w przypadku braku porozumienia

Mediacja jest zalecana, gdy byli małżonkowie nie mogą dojść do porozumienia w sprawie podziału majątku z kredytem hipotecznym. To mniej formalna i często szybsza alternatywa dla postępowania sądowego. Mediator pomaga stronom wypracować kompromis, zachowując neutralność.

Proces mediacji obejmuje spotkania z mediatorem, podczas których strony przedstawiają swoje stanowiska i próbują znaleźć wspólne rozwiązanie.

Jeśli mediacja nie przyniesie rezultatów, sprawa trafia do sądu. Sąd rozstrzyga o podziale majątku, biorąc pod uwagę wszystkie okoliczności, w tym zobowiązania kredytowe. Decyzja sądu jest wiążąca dla obu stron.

Jak przygotować się do mediacji lub rozprawy sądowej?

- Zbierz wszystkie dokumenty dotyczące kredytu i nieruchomości

- Przygotuj szczegółowe zestawienie dochodów i wydatków

- Opracuj propozycję podziału majątku i zobowiązań

- Skonsultuj się z prawnikiem specjalizującym się w prawie rodzinnym

- Przygotuj argumenty popierające Twoje stanowisko

- Rozważ różne scenariusze i bądź otwarty na kompromis

- Zachowaj spokój i profesjonalizm podczas całego procesu

Najważniejsze dokumenty: - Umowa kredytowa - Akt własności nieruchomości - Wyciągi bankowe z ostatnich miesięcy - Wycena nieruchomości (jeśli dostępna)

Praktyczne wskazówki dla rozwodzących się par z kredytem hipotecznym

Co z kredytem na mieszkanie po separacji to pytanie, które wymaga przemyślanego podejścia. Oto kilka kluczowych porad, które pomogą w navigowaniu przez ten trudny proces.

- Zachowaj otwartą komunikację z byłym partnerem. Jasne i szczere rozmowy mogą zapobiec wielu nieporozumieniom i ułatwić znalezienie kompromisu.

- Skonsultuj się z doradcą finansowym. Profesjonalna analiza pomoże zrozumieć długoterminowe konsekwencje różnych opcji podziału.

- Rozważ przyszłe plany życiowe. Wybór opcji podziału powinien uwzględniać nie tylko obecną sytuację, ale także przyszłe cele i potrzeby obu stron.

- Bądź elastyczny i gotowy na kompromis. Sztywne trzymanie się jednego rozwiązania może prowadzić do impasu i konieczności interwencji sądu.

- Dokumentuj wszystkie ustalenia i płatności. Precyzyjne zapisywanie wszystkich decyzji i transakcji finansowych pomoże uniknąć nieporozumień w przyszłości.

Kluczowe aspekty podziału mieszkania z kredytem po rozwodzie

Podział mieszkania z kredytem po rozwodzie to złożony proces wymagający starannego rozważenia różnych opcji. Sprzedaż nieruchomości, przejęcie kredytu przez jednego z małżonków, wspólna spłata lub wynajem - każde rozwiązanie niesie ze sobą określone konsekwencje finansowe i prawne. Kluczowe jest zrozumienie długoterminowych skutków każdej decyzji.

Niezależnie od wybranej opcji, istotne jest utrzymanie regularnych spłat kredytu w trakcie procesu rozwodowego. Współpraca z bankiem, sporządzenie szczegółowej umowy między byłymi małżonkami oraz rozważenie mediacji w przypadku braku porozumienia to kroki, które mogą znacząco ułatwić cały proces. Pamiętajmy, że rozdzielenie zobowiązań kredytowych po rozwodzie wpływa nie tylko na obecną sytuację finansową, ale także na przyszłe możliwości kredytowe obu stron.

Ostatecznie, kluczem do pomyślnego rozwiązania kwestii podziału kredytu mieszkaniowego przy rozwodzie jest otwarta komunikacja, elastyczność w negocjacjach oraz gotowość do poszukiwania kompromisu. Warto skorzystać z pomocy profesjonalistów - prawników i doradców finansowych - aby podjąć świadome decyzje i zabezpieczyć swoje interesy na przyszłość.