W 2019 roku Polacy osiągnęli rekordową zdolność kredytową. Niskie stopy procentowe, rosnące zarobki i atrakcyjne oferty banków przyczyniły się do boomu na rynku kredytów hipotecznych. Aż 450 tysięcy osób złożyło wnioski o kredyt mieszkaniowy, a łączna wartość udzielonych kredytów sięgnęła 65 miliardów złotych. Mimo wysokich cen nieruchomości, eksperci przewidują utrzymanie się pozytywnego trendu w 2020 roku.

Najważniejsze informacje:- Rekordowo niskie stopy procentowe NBP w 2019 roku

- Wzrost średniej kwoty wnioskowanego kredytu o 9% do 288,1 tys. zł

- 450 tys. wniosków o kredyt hipoteczny w 2019 roku

- Łączna wartość udzielonych kredytów: 65 mld zł

- Optymistyczne prognozy na 2020 rok mimo rosnących cen nieruchomości

Czym jest zdolność kredytowa i jak wpływa na uzyskanie kredytu hipotecznego?

Zdolność kredytowa to ocena możliwości spłaty kredytu przez potencjalnego kredytobiorcę. Określa ona, czy bank uzna klienta za wiarygodnego do przyznania kredytu hipotecznego.

Przy ubieganiu się o kredyt hipoteczny, zdolność kredytowa odgrywa kluczową rolę. Decyduje ona nie tylko o tym, czy kredyt zostanie przyznany, ale również o jego wysokości i warunkach. Wysoka zdolność kredytowa może zapewnić korzystniejsze oprocentowanie i większą elastyczność w negocjacjach z bankiem.

Główne elementy składowe zdolności kredytowej to:

- Dochody i ich stabilność

- Historia kredytowa

- Aktualne zobowiązania finansowe

- Wkład własny

- Wartość i rodzaj nieruchomości stanowiącej zabezpieczenie

Kluczowe czynniki kształtujące zdolność kredytową w obecnym roku

Oprocentowanie kredytów hipotecznych w 2019 roku utrzymuje się na rekordowo niskim poziomie. Wpływa to pozytywnie na zdolność kredytową, umożliwiając zaciąganie wyższych kwot kredytu.

Sytuacja finansowa gospodarstw domowych w Polsce znacząco się poprawiła. Wzrost średnich zarobków przyczynił się do zwiększenia zdolności kredytowej Polaków w 2019 roku.

Banki prowadzą elastyczną politykę kredytową, oferując atrakcyjne warunki kredytów hipotecznych w 2019 roku. Sprzyja to zwiększeniu dostępności kredytów dla szerszego grona klientów.

| Czynnik | Wpływ na zdolność kredytową |

|---|---|

| Niskie stopy procentowe | Znaczący wzrost |

| Wzrost zarobków | Umiarkowany wzrost |

| Elastyczna polityka banków | Lekki wzrost |

Wymagania banków dotyczące zdolności kredytowej

Banki oczekują minimalnych dochodów, które zapewnią bezpieczną spłatę rat. Wysokość wymaganych zarobków zależy od kwoty kredytu i indywidualnej sytuacji klienta.

Wskaźnik DTI (Debt to Income) to stosunek miesięcznych zobowiązań finansowych do dochodu. Jest kluczowym parametrem w ocenie zdolności kredytowej. Banki preferują, aby DTI nie przekraczał 50-60%, co oznacza, że rata kredytu wraz z innymi zobowiązaniami nie powinna pochłaniać więcej niż połowę miesięcznych dochodów.

Inne istotne wskaźniki brane pod uwagę przez banki to:

- LTV (Loan to Value) - stosunek wartości kredytu do wartości nieruchomości

- Scoring kredytowy - ocena punktowa wiarygodności kredytowej

- Bufory bezpieczeństwa - rezerwa na wypadek wzrostu stóp procentowych

- Stabilność zatrudnienia - preferowane umowy na czas nieokreślony

Jak wygląda średnia kwota kredytu hipotecznego?

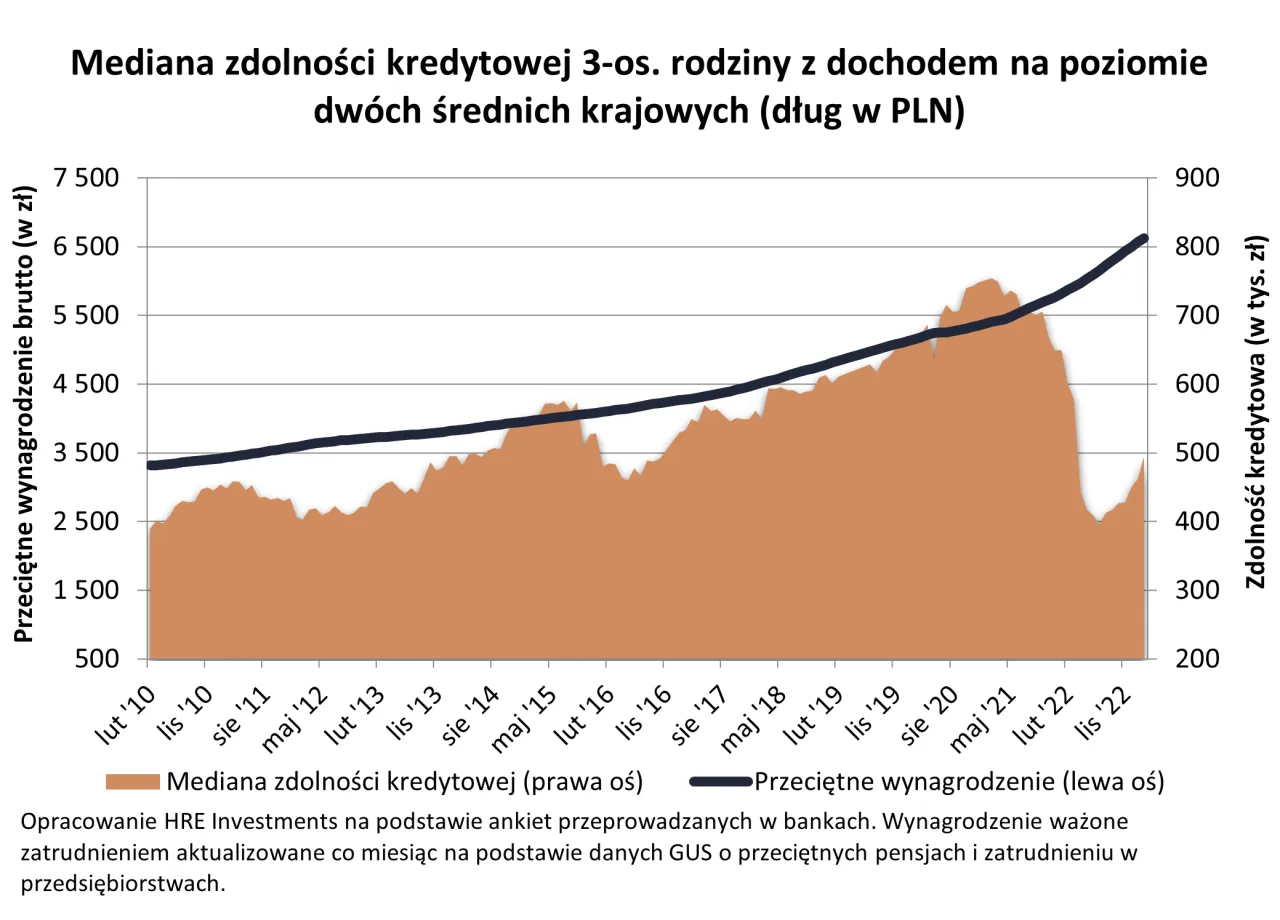

Wysokość kredytu mieszkaniowego w 2019 roku osiągnęła rekordowy poziom. Średnia kwota wnioskowanego kredytu hipotecznego wzrosła do 288,1 tys. zł, co stanowi 9% wzrost w porównaniu do 2018 roku.

Na wysokość udzielanych kredytów wpływają rosnące ceny nieruchomości, poprawa sytuacji finansowej Polaków oraz atrakcyjne warunki kredytowe. Banki, widząc stabilną sytuację ekonomiczną, chętniej udzielają wyższych kwot kredytów.

Porównanie zdolności kredytowej w ostatnich latach

Analiza zdolności kredytowej w 2019 roku wskazuje na znaczącą poprawę w porównaniu do lat ubiegłych. Wzrost średnich zarobków, stabilna sytuacja gospodarcza oraz niskie stopy procentowe przyczyniły się do zwiększenia możliwości kredytowych Polaków. W rezultacie, więcej osób może ubiegać się o wyższe kwoty kredytów.

Główne trendy to wzrost średniej kwoty kredytu oraz zwiększenie liczby udzielanych kredytów. Rynek kredytów hipotecznych w 2019 roku osiągnął rekordowe wyniki.

Przykładowe kalkulacje zdolności kredytowej

Singiel z średnimi zarobkami (5000 zł netto) może liczyć na kredyt hipoteczny w wysokości około 300-350 tys. zł. Wpływ na to ma brak dodatkowych zobowiązań finansowych oraz stabilne zatrudnienie.

Małżeństwo z dwojgiem dzieci, o łącznym dochodzie 8000 zł netto, może uzyskać kredyt w granicach 400-450 tys. zł. Bank uwzględni koszty utrzymania rodziny, co wpłynie na końcową zdolność kredytową.

Para z wysokimi dochodami (łącznie 15000 zł netto) ma szansę na kredyt nawet do 900 tys. zł. Wysokie zarobki i brak zobowiązań finansowych znacząco zwiększają zdolność kredytową.

Jak poprawić swoją zdolność kredytową?

Zwiększenie dochodów to najskuteczniejszy sposób na poprawę zdolności kredytowej. Warto rozważyć dodatkowe źródła zarobku lub awans zawodowy.

Redukcja zadłużenia, szczególnie spłata kredytów konsumpcyjnych i kart kredytowych, pozytywnie wpłynie na ocenę banku. Mniejsze zobowiązania to wyższa zdolność kredytowa.

Stabilizacja zatrudnienia, zwłaszcza umowa o pracę na czas nieokreślony, jest wysoko ceniona przez banki. Daje ona gwarancję stałego dochodu.

- Popraw swoją historię kredytową, regularnie spłacając zobowiązania

- Zgromadź większy wkład własny

- Wydłuż okres kredytowania, aby obniżyć miesięczną ratę

- Zrezygnuj z kart kredytowych i limitów w koncie

- Rozważ wspólny kredyt z małżonkiem lub partnerem

Wpływ polityki kredytowej banków na ocenę zdolności kredytowej

Aktualne tendencje w polityce kredytowej banków wskazują na większą otwartość wobec kredytobiorców. Banki, chcąc zwiększyć sprzedaż kredytów hipotecznych, oferują atrakcyjne warunki i elastyczne podejście do oceny zdolności kredytowej. Widoczna jest również tendencja do upraszczania procedur kredytowych.

W ocenie ryzyka kredytowego banki kładą nacisk na stabilność zatrudnienia i historię kredytową. Coraz częściej uwzględniają również dodatkowe źródła dochodów.

Prognozuje się, że polityka kredytowa banków w najbliższym czasie pozostanie korzystna dla kredytobiorców. Możliwe są jednak zaostrzenia w przypadku pogorszenia sytuacji gospodarczej.

Jak przygotować się do oceny zdolności kredytowej?

Gromadzenie niezbędnych dokumentów to kluczowy etap przygotowań. Potrzebne będą:

- Zaświadczenie o zarobkach lub PIT-y za ostatnie 2 lata

- Wyciągi z konta bankowego za ostatnie 6 miesięcy

- Dokumenty potwierdzające posiadany majątek

- Zaświadczenia o braku zaległości w ZUS i US

- Dokumenty dotyczące nieruchomości stanowiącej zabezpieczenie kredytu

Przed złożeniem wniosku warto dokładnie przeanalizować własną sytuację finansową. Oblicz swoje miesięczne dochody i wydatki, sprawdź historię kredytową i oceń, czy stać Cię na regularne spłacanie rat.

Konsultacja z doradcą kredytowym może pomóc w lepszym przygotowaniu do procesu kredytowego. Doradca wskaże, jak zwiększyć szanse na uzyskanie kredytu i pomoże wybrać najkorzystniejszą ofertę.

Klucz do sukcesu: Zdolność kredytowa w 2025 roku

Rok 2025 przynosi nowe możliwości dla osób planujących zaciągnięcie kredytu hipotecznego. Zdolność kredytowa, kluczowy czynnik w procesie uzyskania finansowania na zakup nieruchomości, jest obecnie kształtowana przez szereg czynników ekonomicznych i indywidualnych.

Niskie stopy procentowe, rosnące zarobki Polaków oraz elastyczna polityka banków tworzą sprzyjające warunki dla potencjalnych kredytobiorców. Jednocześnie, banki nadal starannie oceniają ryzyko, biorąc pod uwagę takie wskaźniki jak DTI czy LTV. Dla osób rozważających kredyt hipoteczny, kluczowe staje się zrozumienie własnej sytuacji finansowej oraz przygotowanie solidnej dokumentacji.

Pamiętajmy, że poprawa zdolności kredytowej jest procesem, który wymaga czasu i planowania. Redukcja zadłużenia, stabilizacja zatrudnienia czy zwiększenie dochodów to kroki, które mogą znacząco wpłynąć na ocenę banku. W 2025 roku, świadomy i dobrze przygotowany kredytobiorca ma realne szanse na uzyskanie atrakcyjnego finansowania, otwierającego drogę do własnego mieszkania czy domu.