Zdolność kredytowa przedsiębiorców na ryczałcie ewidencjonowanym to skomplikowany temat. Wpływa na nią wiele czynników. Ryczałtowcy często mają trudności z uzyskaniem kredytu hipotecznego. Banki mają problem z oceną ich rzeczywistych dochodów. Wynika to ze specyfiki tej formy opodatkowania. Przedsiębiorcy płacą podatek od przychodu, nie od dochodu. To utrudnia bankową weryfikację.

Zdolność kredytowa ryczałtowców może być nawet o 30% niższa niż u osób na zasadach ogólnych. Banki stosują różne metody obliczania dochodów. Przyjmują od 20% do 90% przychodu jako dochód. To znacząco wpływa na ocenę zdolności kredytowej. Każdy bank ma własne zasady. Niektóre są bardziej przychylne ryczałtowcom, inne mniej. Najważniejsze informacje:- Ryczałt ewidencjonowany to uproszczona forma opodatkowania

- Banki mają trudności z oceną rzeczywistych dochodów ryczałtowców

- Zdolność kredytowa na ryczałcie może być niższa o 30%

- Banki stosują różne metody obliczania dochodów ryczałtowców

- Dokładna dokumentacja finansowa może pomóc w uzyskaniu kredytu

- Wysoki wkład własny zwiększa szanse na kredyt

- Wnioskowanie z współkredytobiorcą może poprawić zdolność kredytową

Czym jest ryczałt ewidencjonowany?

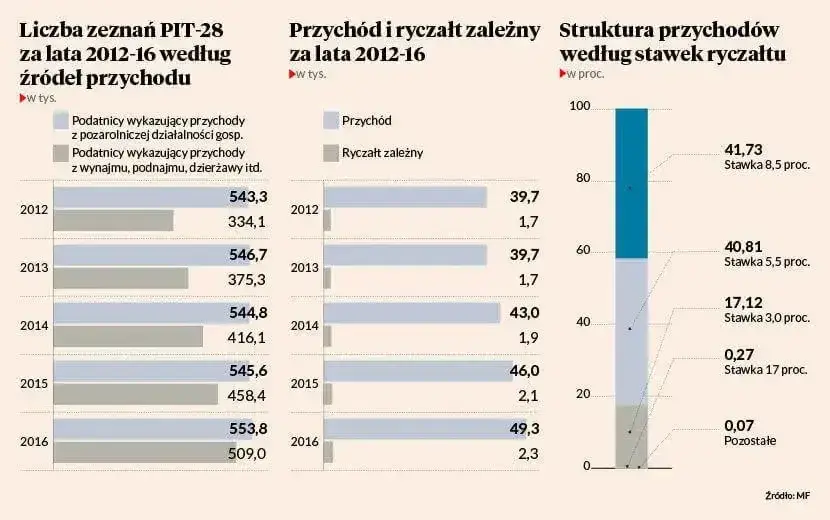

Ryczałt ewidencjonowany to uproszczona forma opodatkowania dla przedsiębiorców. Polega na płaceniu podatku od przychodu, a nie od dochodu.

Główne cechy tej formy opodatkowania to brak konieczności prowadzenia pełnej księgowości. Przedsiębiorcy muszą jedynie ewidencjonować przychody. Stawki podatku są zryczałtowane i zależą od rodzaju działalności. To sprawia, że ryczałt jest atrakcyjny dla małych firm.

Banki mają trudności z oceną rzeczywistych dochodów ryczałtowców. Brak informacji o kosztach utrudnia określenie faktycznej sytuacji finansowej przedsiębiorcy.

Wpływ ryczałtu na zdolność kredytową

Zdolność kredytowa na ryczałcie jest często niższa niż u osób rozliczających się na zasadach ogólnych. Eksperci szacują, że różnica może sięgać nawet 30%. To spory uszczerbek dla potencjalnych kredytobiorców.

Niższa zdolność kredytowa ryczałtowców wynika z trudności w ocenie ich faktycznych dochodów. Banki, nie znając kosztów, muszą stosować własne metody szacowania.

- Brak informacji o kosztach prowadzenia działalności

- Zryczałtowane stawki podatku niezależne od faktycznych zysków

- Różne metody obliczania dochodów stosowane przez banki

Jak banki obliczają dochody osób na ryczałcie?

Banki stosują różne metody obliczania dochodów ryczałtowców. Najczęściej przyjmują określony procent przychodu jako dochód do oceny zdolności kredytowej.

| Bank | Metoda obliczania dochodów |

|---|---|

| Alior Bank | Do 90% przychodów jako dochód |

| PKO BP | Wyliczenie zależne od wysokości zapłaconego podatku |

| Santander Bank Polska | Indywidualne podejście, możliwe obniżenie zdolności o 30% |

Różnice w metodach wynikają z indywidualnych polityk kredytowych banków. Każda instytucja dąży do jak najdokładniejszej oceny ryzyka kredytowego.

Przykłady obliczeń zdolności kredytowej

Załóżmy, że ryczałtowiec ma roczny przychód 200 000 zł. Bank przyjmujący 50% przychodu jako dochód uzna 100 000 zł za roczny dochód do obliczenia zdolności kredytowej. To da miesięczny dochód około 8 333 zł.

Dla porównania, osoba na zasadach ogólnych z takim samym przychodem i 50% kosztów miałaby dochód 100 000 zł rocznie. W tym przypadku bank uznałby pełną kwotę dochodu.

Jak zwiększyć zdolność kredytową na ryczałcie?

Istnieje kilka skutecznych sposobów na poprawę zdolności kredytowej ryczałtowców:

- Dokładne prowadzenie dokumentacji finansowej - pomaga bankowi lepiej zrozumieć sytuację finansową

- Regularne opłacanie zobowiązań - buduje pozytywną historię kredytową

- Zgromadzenie większego wkładu własnego - zmniejsza ryzyko dla banku

- Wnioskowanie o kredyt z współkredytobiorcą - zwiększa łączną zdolność kredytową

- Rozważenie zmiany formy opodatkowania - może być korzystne w perspektywie kredytowej

Dokumenty wymagane przy ubieganiu się o kredyt hipoteczny

Podstawowe dokumenty potrzebne do wniosku o kredyt hipoteczny dla ryczałtowców to: dowód osobisty, PIT-y za ostatnie dwa lata i zaświadczenie o niezaleganiu z ZUS i US. Banki wymagają też ewidencji przychodów i dowodów opłacenia podatku ryczałtowego.

Dodatkowo, ryczałtowcy powinni przygotować wyciągi bankowe z ostatnich miesięcy. Niektóre banki mogą poprosić o oświadczenie o osiąganych dochodach.

Te konkretne dokumenty są wymagane, by bank mógł jak najdokładniej ocenić sytuację finansową wnioskodawcy. Pozwalają zweryfikować stabilność przychodów i rzetelność w regulowaniu zobowiązań.

Jak przygotować dokumentację finansową?

Dobrze przygotowana dokumentacja to klucz do sukcesu w procesie kredytowym. Warto prowadzić szczegółową ewidencję przychodów, nawet jeśli nie jest to wymagane przez przepisy. Regularne archiwizowanie faktur i umów z klientami pomoże udowodnić stabilność biznesu.

Organizuj dokumenty chronologicznie i tematycznie. Stwórz osobne segregatory dla przychodów, podatków i składek ZUS. To ułatwi szybkie odnalezienie potrzebnych informacji.

Trudności i ograniczenia w uzyskaniu kredytu na ryczałcie

Ryczałtowcy mierzą się z kilkoma wyzwaniami w procesie kredytowym. Głównym problemem jest trudność w udowodnieniu rzeczywistych dochodów. Banki, nie mając pełnego obrazu sytuacji finansowej, mogą oferować mniej korzystne warunki kredytu.

Niektóre banki są mniej skłonne do udzielania kredytów ryczałtowcom ze względu na wyższe ryzyko. Brak informacji o kosztach utrudnia ocenę stabilności finansowej przedsiębiorstwa.

Rozwiązaniem może być zmiana formy opodatkowania lub skorzystanie z usług doradcy kredytowego. Ekspert pomoże wybrać bank z najkorzystniejszą ofertą dla ryczałtowców.

Alternatywy dla kredytu hipotecznego

Istnieją alternatywne rozwiązania dla osób, którym trudno uzyskać tradycyjny kredyt hipoteczny na ryczałcie.

Leasing nieruchomości to opcja, gdzie firma leasingowa kupuje nieruchomość, a przedsiębiorca spłaca ją w ratach. To rozwiązanie często łatwiejsze do uzyskania niż kredyt, ale może być droższe w dłuższej perspektywie.

Kredyt inwestycyjny to kolejna alternatywa. Banki mogą być bardziej skłonne do jego udzielenia, szczególnie jeśli nieruchomość ma służyć celom biznesowym. Warunki mogą być jednak mniej korzystne niż przy kredycie hipotecznym.

W porównaniu z kredytem hipotecznym, te alternatywy często wiążą się z wyższymi kosztami i krótszym okresem spłaty. Oferują jednak większą elastyczność i mogą być łatwiejsze do uzyskania dla ryczałtowców.

Klucz do sukcesu: Strategiczne podejście do kredytu hipotecznego na ryczałcie

Zdolność kredytowa na ryczałcie to temat, który wymaga szczególnej uwagi. Choć ta forma opodatkowania ma wiele zalet dla przedsiębiorców, może komplikować proces ubiegania się o kredyt hipoteczny. Banki, mając ograniczony wgląd w rzeczywiste dochody ryczałtowców, często stosują bardziej restrykcyjne metody oceny zdolności kredytowej.

Kluczem do sukcesu jest świadome podejście do finansów firmy. Dokładna dokumentacja, regularne opłacanie zobowiązań i gromadzenie większego wkładu własnego mogą znacząco zwiększyć szanse na uzyskanie kredytu. Warto również rozważyć alternatywne rozwiązania, takie jak leasing nieruchomości czy kredyt inwestycyjny, które mogą okazać się łatwiejsze do uzyskania dla ryczałtowców.Pamiętajmy, że każdy bank ma własną politykę kredytową. Dlatego ważne jest, aby dokładnie porównać oferty różnych instytucji i nie zniechęcać się po pierwszej odmowie. Z odpowiednim przygotowaniem i strategicznym podejściem, kredyt hipoteczny dla ryczałtowców jest jak najbardziej osiągalny.