Program "Bezpieczny kredyt 2%" to inicjatywa rządowa wprowadzona w 2023 roku. Wspiera on osoby do 45 lat w zakupie pierwszego mieszkania lub domu. Kluczowe cechy to stałe oprocentowanie 2% przez 10 lat i brak wymogu wkładu własnego. Program znacząco ożywił rynek kredytów hipotecznych w Warszawie i całej Polsce. W pierwszych miesiącach złożono ponad 50 tysięcy wniosków. Wiele banków dostosowało swoje oferty do wymogów programu, proponując atrakcyjne warunki kredytowania.

Najważniejsze informacje:- Kredyt do 500 000 zł w dużych miastach, 400 000 zł w pozostałych regionach

- Wzrost liczby udzielonych kredytów o 32,31% w III kwartale 2023

- Udział Warszawy w nowych kredytach osiągnął rekordowe 49,44%

- Banki oferują różne warunki, np. ING Bank Śląski: marża 1,80%, rata 4 187 zł

- Program znacząco ułatwił młodym osobom zakup pierwszej nieruchomości

Czym jest program "Bezpieczny kredyt 2%" w Warszawie?

Bezpieczny kredyt 2% w Warszawie to rządowy program wsparcia dla osób do 45. roku życia, umożliwiający zakup pierwszego mieszkania lub domu na preferencyjnych warunkach. Głównym założeniem jest oferowanie kredytu hipotecznego 2% w stolicy ze stałym oprocentowaniem przez pierwsze 10 lat. Program ma na celu ułatwienie młodym ludziom wejścia na rynek nieruchomości, szczególnie w dużych miastach jak Warszawa. Kredytowa 2 Warszawa została wprowadzona w 2023 roku, znacząco ożywiając stołeczny rynek mieszkaniowy.

Warunki udzielania kredytu w ramach programu

Oto kluczowe warunki programu Bezpieczny kredyt 2% Warszawa:

- Stałe oprocentowanie 2% przez pierwsze 10 lat

- Brak wymogu wkładu własnego

- Maksymalna kwota kredytu do 500 000 zł w Warszawie

- Dopłaty do rat przez państwo przez 10 lat

- Kredyt przeznaczony na zakup pierwszego mieszkania lub domu

Stałe oprocentowanie chroni przed wzrostem rat w przypadku podwyżek stóp procentowych. Brak wymogu wkładu własnego znacząco obniża próg wejścia na rynek nieruchomości. Wyższy limit kwotowy dla Warszawy uwzględnia wyższe ceny nieruchomości w stolicy. Dopłaty do rat zmniejszają miesięczne obciążenie kredytobiorcy. Ograniczenie do pierwszego mieszkania kieruje wsparcie do osób najbardziej potrzebujących.

Limity kwotowe dla Warszawy

W ramach kredytu mieszkaniowego Warszawa 2023, maksymalna kwota kredytu wynosi 500 000 zł. To o 100 000 zł więcej niż w mniejszych miejscowościach, gdzie limit ustalono na 400 000 zł. Różnica ta odzwierciedla wyższe ceny nieruchomości w stolicy i innych dużych miastach.

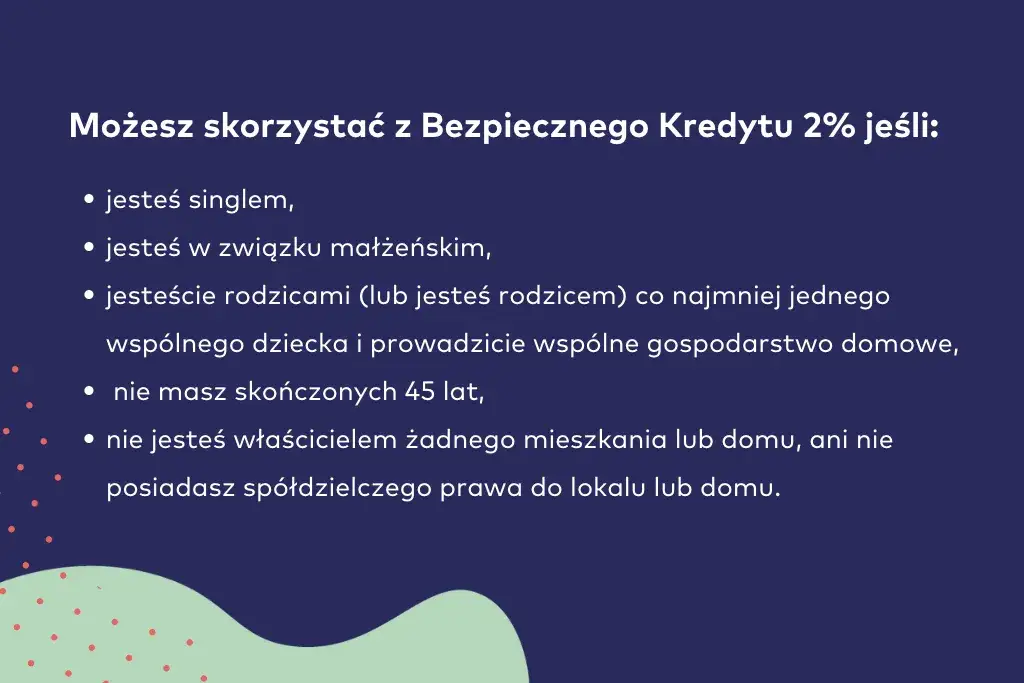

Kto może skorzystać z "Bezpiecznego kredytu 2%" w Warszawie?

Główne kryteria dla wnioskodawców taniego kredytu Warszawa 2% to:

- Wiek do 45 lat

- Brak wcześniejszej własności mieszkaniowej

- Przeznaczenie kredytu na zakup pierwszego mieszkania lub domu

- Zdolność kredytowa oceniana przez bank

Proces aplikacji rozpoczyna się od złożenia wniosku w wybranym banku uczestniczącym w programie. Bank weryfikuje zdolność kredytową i spełnienie kryteriów programu. Po pozytywnej ocenie, wnioskodawca podpisuje umowę kredytową na preferencyjnych warunkach.

Wpływ programu na rynek nieruchomości w stolicy

Kredytowa 2 Warszawa znacząco wpłynęła na stołeczny rynek nieruchomości. W ciągu pierwszych 3 miesięcy złożono ponad 50 000 wniosków o kredyt w całej Polsce, z czego znaczna część dotyczyła Warszawy. Liczba udzielonych kredytów w III kwartale 2023 roku wzrosła o 32,31% w porównaniu do poprzedniego kwartału. Program przyczynił się do wzrostu cen nieruchomości w stolicy, zwiększając popyt na rynku mieszkaniowym.

Udział Warszawy w strukturze nowo udzielonych kredytów

Udział Warszawy w strukturze wszystkich nowo udzielonych kredytów w Polsce osiągnął rekordowy wynik 49,44%. Oznacza to, że prawie połowa kredytów w ramach programu została udzielona w stolicy, co podkreśla ogromne zainteresowanie kredytem hipotecznym 2% stolica wśród warszawiaków.

Oferty banków w Warszawie dla "Bezpiecznego kredytu 2%"

| Bank | Marża | Oprocentowanie | Rata | Całkowita kwota do spłaty | RRSO |

|---|---|---|---|---|---|

| ING Bank Śląski | 1,80% | 7,02% | 4 187 zł | 672 235 zł | 7,56% |

| Santander Bank | 2,50% | 7,10% | 4 221 zł | 716 006 zł | 7,97% |

| Bank Pekao | - | - | - | - | - |

Oferty banków różnią się głównie marżą i całkowitą kwotą do spłaty. ING Bank Śląski oferuje najniższą marżę, co przekłada się na niższą ratę i mniejszą całkowitą kwotę do spłaty. Santander Bank ma wyższą marżę, co skutkuje wyższą ratą i większą kwotą do spłaty.

Korzyści dla kredytobiorców w Warszawie

Główne korzyści z dopłat do kredytu Warszawa to:

- Niższe miesięczne raty dzięki stałemu oprocentowaniu 2%

- Możliwość zakupu mieszkania bez wkładu własnego

- Wyższy limit kredytowy dostosowany do warszawskiego rynku

- Zabezpieczenie przed wzrostem rat w przypadku podwyżek stóp procentowych

- Szansa na wejście na rynek nieruchomości dla młodych osób

Niższe raty ułatwiają spłatę kredytu. Brak wkładu własnego obniża próg wejścia na rynek. Wyższy limit umożliwia zakup lepszej nieruchomości. Stałe oprocentowanie daje stabilność finansową. Program otwiera drzwi do własnego mieszkania dla młodych warszawiaków.

Potencjalne ryzyka związane z programem

Wzrost rat po 10 latach może być wyzwaniem dla niektórych kredytobiorców. By to zminimalizować, warto już teraz odkładać nadwyżki finansowe. Możliwy wzrost cen nieruchomości w Warszawie może ograniczyć dostępność mieszkań w ramach limitu 500 000 zł. Rozważ zakup na obrzeżach miasta lub w okolicznych miejscowościach.

Jak złożyć wniosek o "Bezpieczny kredyt 2%" w Warszawie?

Proces składania wniosku o kredytowa 2 Warszawa:

- Wybierz bank uczestniczący w programie

- Przygotuj niezbędne dokumenty (dowód osobisty, zaświadczenie o dochodach, oświadczenie o braku własności mieszkaniowej)

- Złóż wniosek kredytowy w wybranym banku

- Poczekaj na decyzję kredytową

- Po pozytywnej decyzji, podpisz umowę kredytową

Gdzie szukać pomocy przy składaniu wniosku?

Pomoc można uzyskać w:

- Bankach uczestniczących w programie - oferują doradztwo kredytowe

- Urzędzie Miasta st. Warszawy - zapewnia informacje o lokalnym rynku mieszkaniowym

- BGK (Bank Gospodarstwa Krajowego) - udziela szczegółowych informacji o programie

Banki pomogą w wypełnieniu wniosku i ocenie zdolności kredytowej. Urząd Miasta doradzi w kwestiach lokalnego rynku. BGK wyjaśni szczegóły programu i odpowie na pytania.

Kredytowa 2 Warszawa: Szansa na Własne Mieszkanie dla Młodych

Program "Bezpieczny kredyt 2%" w Warszawie otwiera nowe możliwości dla osób do 45 roku życia, marzących o własnym mieszkaniu w stolicy. Oferując stałe oprocentowanie 2% przez 10 lat i brak wymogu wkładu własnego, program znacząco ułatwia wejście na trudny warszawski rynek nieruchomości.

Wpływ kredytowej 2 Warszawa na rynek jest już widoczny - wzrost liczby udzielonych kredytów o ponad 32% w III kwartale 2023 roku mówi sam za siebie. Choć program niesie ze sobą pewne ryzyka, jak potencjalny wzrost rat po okresie dopłat, korzyści dla młodych warszawiaków są znaczące. Możliwość zakupu pierwszego mieszkania bez wkładu własnego i z niższymi ratami to szansa, której warto się przyjrzeć.

Pamiętaj jednak, że decyzja o kredycie hipotecznym 2% w stolicy wymaga dokładnej analizy własnej sytuacji finansowej i długoterminowych planów. Skorzystaj z dostępnych źródeł pomocy, takich jak banki uczestniczące w programie czy BGK, aby podjąć świadomą decyzję. Kredytowa 2 Warszawa może być kluczem do Twojego pierwszego mieszkania - wykorzystaj tę szansę mądrze.