Długi okres kredytowania to czas, w którym kredytobiorca musi spłacić zaciągnięty kredyt. Wpływa on znacząco na wysokość miesięcznych rat i całkowity koszt zobowiązania. Okres ten liczy się od momentu otrzymania pieniędzy do całkowitej spłaty długu. Dłuższy okres to niższe raty, ale wyższe koszty całkowite.

Maksymalny okres kredytowania zależy od rodzaju kredytu. Dla kredytów hipotecznych to nawet 35 lat, a dla gotówkowych do 10 lat. Wybór odpowiedniego okresu powinien uwzględniać indywidualną sytuację finansową, zdolność kredytową i rodzaj kredytu.

Najważniejsze informacje:- Dłuższy okres to niższe raty, ale wyższy koszt całkowity kredytu

- Kredyty hipoteczne mają dłuższy maksymalny okres niż gotówkowe

- Wybór okresu zależy od indywidualnej sytuacji finansowej

- Długi okres umożliwia uzyskanie wyższej kwoty kredytu

- Istnieje ryzyko wzrostu stóp procentowych w czasie trwania umowy

Czym jest długi okres kredytowania?

Długi okres kredytowania to czas, w którym kredytobiorca zobowiązuje się spłacić zaciągnięty kredyt. Charakteryzuje się on rozłożeniem spłaty na wiele lat, co wpływa na wysokość rat i całkowity koszt zobowiązania.

Typowe przedziały czasowe różnią się w zależności od rodzaju kredytu. Dla kredytów hipotecznych może to być nawet 35 lat, choć zazwyczaj nie przekracza 30 lat. Kredyty gotówkowe mają krótszy okres, zazwyczaj do 10 lat. Kredyty samochodowe często mieszczą się w przedziale 5-7 lat, zaś kredyty studenckie mogą sięgać nawet 20-25 lat.

Wpływ długiego okresu kredytowania na miesięczne raty

Wydłużony czas spłaty kredytu ma bezpośredni wpływ na wysokość miesięcznych rat. Im dłuższy okres, tym niższe raty, co może być korzystne dla budżetu domowego. Dzieje się tak, ponieważ całkowita kwota kredytu rozkłada się na większą liczbę płatności.

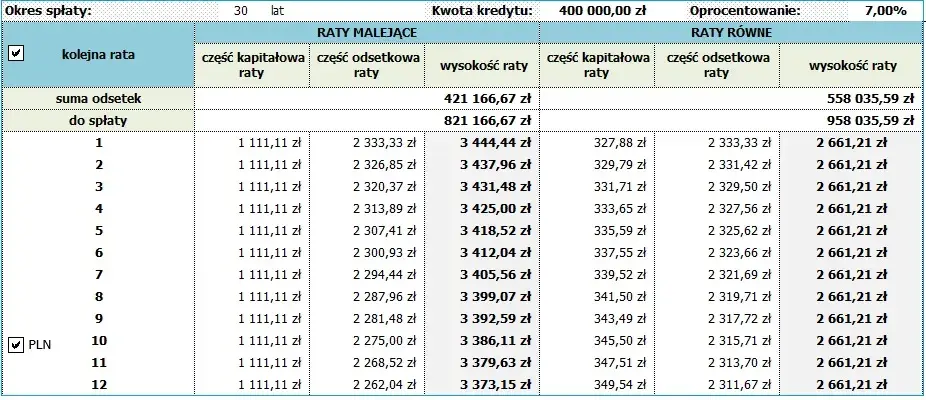

Przykładowo, kredyt w wysokości 300 000 zł na 30 lat może mieć ratę około 1500 zł, podczas gdy ten sam kredyt na 15 lat zwiększyłby ratę do około 2500 zł miesięcznie.

Całkowity koszt kredytu a długość okresu spłaty

Długi okres kredytowania znacząco wpływa na sumę zapłaconych odsetek. Choć miesięczne raty są niższe, to w dłuższej perspektywie kredytobiorca płaci więcej. Wynika to z faktu, że odsetki naliczane są przez dłuższy czas. Dodatkowo, długoterminowe zobowiązanie kredytowe zwiększa ryzyko zmian stóp procentowych.

| Okres kredytowania | Rata miesięczna | Suma odsetek | Całkowity koszt |

|---|---|---|---|

| 15 lat | 2500 zł | 150 000 zł | 450 000 zł |

| 30 lat | 1500 zł | 240 000 zł | 540 000 zł |

Maksymalne okresy kredytowania - co mówią przepisy?

Dla kredytów hipotecznych maksymalny okres kredytowania według przepisów może wynosić do 35 lat. Jednak Komisja Nadzoru Finansowego zaleca, aby nie przekraczał on 25 lat.

Kredyty gotówkowe mają krótszy maksymalny okres. Zgodnie z ustawą o kredycie konsumenckim, nie powinien on przekraczać 10 lat (120 miesięcy).

Inne rodzaje kredytów, jak kredyty samochodowe czy studenckie, nie mają ściśle określonych maksymalnych okresów w przepisach. Ich długość zależy głównie od polityki banku i oceny zdolności kredytowej klienta.

Jakie czynniki wpływają na wybór okresu kredytowania?

- Rodzaj kredytu

- Zdolność kredytowa

- Wiek kredytobiorcy

- Wysokość dochodów

- Wartość nieruchomości (w przypadku kredytów hipotecznych)

- Preferencje dotyczące wysokości rat

Rodzaj kredytu determinuje maksymalny możliwy okres. Zdolność kredytowa wpływa na dostępne opcje finansowania. Wiek kredytobiorcy może ograniczyć maksymalny okres kredytowania. Wysokość dochodów wpływa na możliwość spłaty wyższych rat. Wartość nieruchomości może wpłynąć na długość kredytu hipotecznego. Preferencje dotyczące rat determinują wybór między krótszym a dłuższym okresem.

Zalety długiego okresu kredytowania

- Niższe miesięczne raty

- Większa dostępność kredytów

- Elastyczność finansowa

- Możliwość uzyskania wyższej kwoty kredytu

Niższe miesięczne raty ułatwiają zarządzanie budżetem domowym. Długi okres kredytowania pozwala na lepsze dopasowanie rat do możliwości finansowych.

Większa dostępność kredytów wynika z niższych wymagań dotyczących miesięcznych dochodów. Dzięki temu więcej osób może uzyskać finansowanie.

Elastyczność finansowa oznacza, że przy niższych ratach łatwiej oszczędzać lub inwestować nadwyżki. Daje to większe pole manewru w zarządzaniu finansami osobistymi.

Możliwość uzyskania wyższej kwoty kredytu wynika z faktu, że rozłożenie spłaty kredytu w czasie pozwala na zaciągnięcie większego zobowiązania przy podobnej wysokości raty.

Wady wydłużonego czasu spłaty kredytu

- Wyższy całkowity koszt kredytu

- Dłuższe uzależnienie od zobowiązania finansowego

- Większe ryzyko zmian stóp procentowych

- Wolniejsze budowanie kapitału własnego

Wyższy całkowity koszt kredytu to efekt dłuższego okresu naliczania odsetek. W rezultacie długoletni kredyt może kosztować znacznie więcej niż pożyczona suma.

Dłuższe uzależnienie od zobowiązania finansowego może ograniczać elastyczność życiową i zawodową. Przez wiele lat kredytobiorca musi uwzględniać spłatę rat w swoim budżecie.

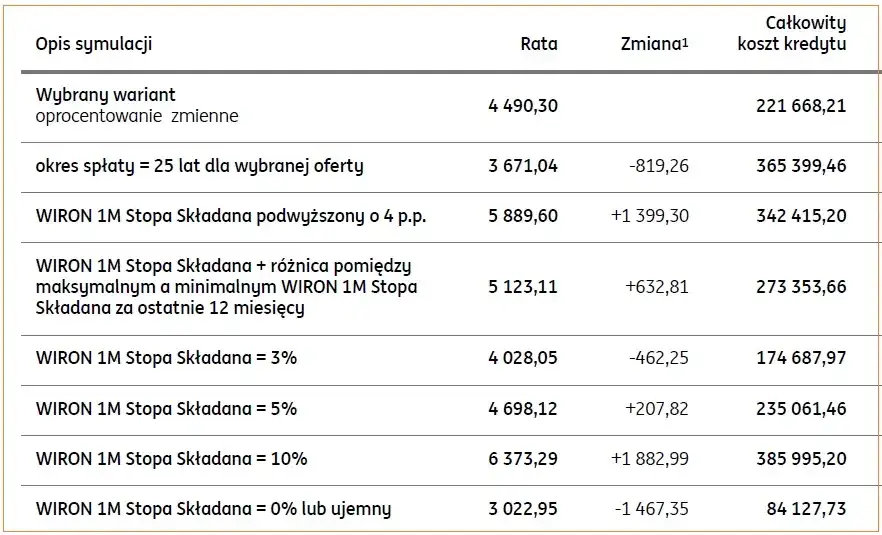

Większe ryzyko zmian stóp procentowych wynika z dłuższego okresu kredytowania. W przypadku kredytów o zmiennym oprocentowaniu, raty mogą znacząco wzrosnąć w trakcie spłaty.

Wolniejsze budowanie kapitału własnego jest szczególnie istotne przy kredytach hipotecznych. Przez dłuższy czas większość raty stanowią odsetki, a nie kapitał.

Krótki vs długi okres kredytowania - porównanie

| Aspekt | Krótki okres | Długi okres |

|---|---|---|

| Wysokość raty | Wyższa | Niższa |

| Całkowity koszt | Niższy | Wyższy |

| Elastyczność finansowa | Mniejsza | Większa |

| Ryzyko zmian stóp | Mniejsze | Większe |

Wybór między krótkim a długim okresem kredytowania to kompromis między wysokością rat a całkowitym kosztem. Krótszy okres oznacza szybszą spłatę, ale wymaga większej dyscypliny finansowej. Dłuższy okres daje więcej swobody, ale zwiększa całkowity koszt zobowiązania.

Jak długi okres kredytowania wpływa na zdolność kredytową?

Długi okres kredytowania może pozytywnie wpłynąć na zdolność kredytową. Niższe miesięczne raty oznaczają, że kredytobiorca potrzebuje mniejszych dochodów, aby spełnić wymagania banku. Dzięki temu więcej osób może kwalifikować się do otrzymania kredytu lub uzyskać wyższą kwotę.

Przykładowo, osoba z dochodem 5000 zł miesięcznie może uzyskać kredyt na 300 000 zł na 30 lat, podczas gdy przy 15-letnim okresie kredytowania kwalifikowałaby się tylko na 200 000 zł.

Możliwości wcześniejszej spłaty przy długim okresie kredytowania

Większość banków oferuje możliwość wcześniejszej spłaty długoterminowego zobowiązania kredytowego. Pozwala to na skorzystanie z zalet niskich rat, jednocześnie dając opcję skrócenia okresu kredytowania. Warto jednak sprawdzić, czy bank nie nakłada opłat za wcześniejszą spłatę.

Wcześniejsza spłata może znacząco zmniejszyć całkowity koszt kredytu. Jednak należy pamiętać, że niektóre banki mogą ograniczać takie możliwości, szczególnie w pierwszych latach spłaty.

- Przeanalizuj swój długoterminowy budżet

- Porównaj całkowite koszty dla różnych okresów

- Rozważ swoje plany życiowe i zawodowe

- Skonsultuj się z niezależnym doradcą finansowym

Rekomendacje ekspertów dotyczące długości okresu kredytowania

Eksperci finansowi często zalecają ostrożność przy wyborze długiego okresu kredytowania. Podkreślają, że choć niższe raty są kuszące, to całkowity koszt kredytu może być znacznie wyższy. Zalecają dokładną analizę długoterminowych konsekwencji finansowych przed podjęciem decyzji.

Najczęstsze rekomendacje to wybór okresu kredytowania nie dłuższego niż 25 lat dla kredytów hipotecznych i 5-7 lat dla kredytów gotówkowych. Eksperci sugerują również, aby zawsze rozważyć możliwość wcześniejszej spłaty.

Kiedy warto rozważyć krótszy okres kredytowania?

Krótszy okres kredytowania warto rozważyć, gdy mamy stabilną sytuację finansową i wyższe dochody. Pozwala to na szybsze uwolnienie się od zobowiązania i znaczne oszczędności na odsetkach.

Również osoby zbliżające się do emerytury powinny rozważyć krótszy okres. Zapewni to spłatę kredytu przed zakończeniem aktywności zawodowej, co jest istotne ze względu na potencjalny spadek dochodów.

Dla kogo długi okres kredytowania może być korzystny?

Długi okres kredytowania może być korzystny dla młodych osób, rozpoczynających karierę zawodową. Niższe raty pozwalają na łatwiejsze zarządzanie budżetem, a w przyszłości, wraz ze wzrostem dochodów, można rozważyć wcześniejszą spłatę.

Również rodziny z dziećmi mogą skorzystać z wydłużonego czasu spłaty kredytu. Niższe raty umożliwiają lepsze zbilansowanie wydatków związanych z wychowaniem dzieci, edukacją czy innymi potrzebami rodzinnymi.

Kluczowe wnioski: Długi okres kredytowania - szansa czy pułapka?

Długi okres kredytowania to rozwiązanie, które niesie ze sobą zarówno korzyści, jak i zagrożenia. Z jednej strony oferuje niższe miesięczne raty, co może znacząco odciążyć domowy budżet i zwiększyć dostępność kredytów. Jest to szczególnie atrakcyjne dla młodych osób czy rodzin z dziećmi, którym zależy na elastyczności finansowej.

Jednakże, wydłużony czas spłaty kredytu wiąże się z wyższym całkowitym kosztem zobowiązania. Płacimy więcej odsetek, a ryzyko zmian stóp procentowych rośnie. Eksperci zalecają ostrożność i dokładną analizę długoterminowych konsekwencji finansowych przed podjęciem decyzji o długoletnim kredycie.

Ostatecznie, wybór okresu kredytowania powinien być dostosowany do indywidualnej sytuacji finansowej i życiowej. Warto rozważyć możliwość wcześniejszej spłaty, która pozwala połączyć zalety niższych rat z potencjalnymi oszczędnościami w przyszłości. Niezależnie od decyzji, kluczowe jest zrozumienie wszystkich aspektów długoterminowego zobowiązania kredytowego i jego wpływu na nasze finanse.