Raport BIK to kluczowe narzędzie, które banki wykorzystują do oceny historii kredytowej klientów. W dokumencie tym znajdują się wszystkie informacje o aktualnych i zakończonych zobowiązaniach finansowych, takie jak kredyty, pożyczki, karty kredytowe oraz limity w koncie. Dzięki szczegółowym danym o terminowości spłat i ocenie punktowej, banki mogą dokładnie ocenić wiarygodność i zdolność kredytową klienta. Warto zrozumieć, co dokładnie widzi bank w raporcie BIK, ponieważ te informacje mają bezpośredni wpływ na decyzje dotyczące przyznawania kredytów.

W raporcie BIK zawarte są także dane z Biura Informacji Gospodarczej, co pozwala bankom na kompleksową ocenę sytuacji finansowej klienta. Im wyższy wynik scoringu BIK, tym większe szanse na pozytywną decyzję kredytową. Dlatego warto regularnie monitorować swoje zobowiązania i dbać o terminowość spłat, aby poprawić swoją sytuację finansową.

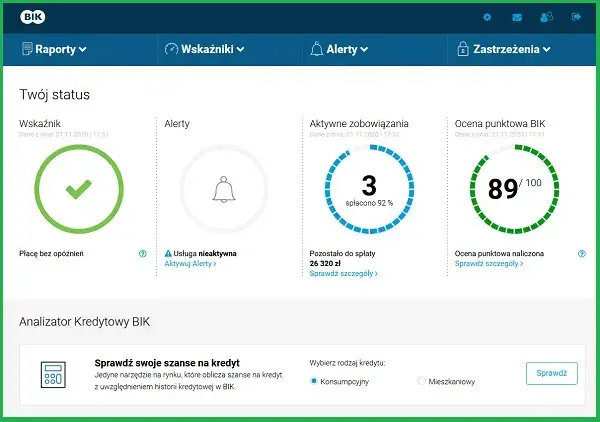

Najważniejsze informacje:

- Raport BIK zawiera pełną historię kredytową, w tym wszystkie aktualne i zakończone zobowiązania finansowe.

- Banki oceniają terminowość spłat oraz liczbę zapytań kredytowych, co wpływa na scoring klienta.

- Scoring BIK jest wyrażony w skali od 1 do 100; wyższy wynik zwiększa szanse na pozytywne rozpatrzenie wniosku kredytowego.

- Dane w raporcie są aktualizowane co najmniej raz w tygodniu, co pozwala klientom na bieżąco monitorować swoją sytuację finansową.

- Raport zawiera kolorowe ikony, które wizualnie przedstawiają terminowość spłat: zielony oznacza brak opóźnień, pomarańczowy – opóźnienia do 30 dni, a czerwony – większe zaległości.

Jakie informacje zawiera raport BIK i co oznaczają dla banku?

Raport BIK to kluczowe narzędzie, które banki wykorzystują do oceny historii kredytowej klientów. W zawartości raportu znajdują się wszystkie aktualne oraz zakończone zobowiązania finansowe, takie jak kredyty, pożyczki, karty kredytowe oraz limity w koncie. Banki zwracają szczególną uwagę na terminowość spłat, liczbę zapytań kredytowych oraz ocenę punktową (scoring), które pomagają w ocenie wiarygodności i zdolności kredytowej klienta. Te elementy są niezbędne, aby bank mógł ocenić, czy nowy kredyt nie przekroczy zdolności finansowej klienta.

W raporcie BIK znajdują się szczegółowe dane dotyczące wszystkich zaciągniętych kredytów, zarówno aktywnych, jak i spłaconych. Informacje te obejmują daty zaciągnięcia, terminy spłat oraz ewentualne opóźnienia. Banki szczególnie analizują historię spłat, ponieważ systematyczne opóźnienia mogą negatywnie wpłynąć na decyzję kredytową. Warto zauważyć, że banki nie mają dostępu do części statystycznej raportu, która nie wpływa na scoring i nie jest brana pod uwagę przy ocenie wiarygodności klienta.

Informacje o historii kredytowej i ich znaczenie dla banku

Historia kredytowa to kluczowy element, który banki biorą pod uwagę przy ocenie zdolności kredytowej. Obejmuje ona wszystkie wcześniejsze zobowiązania, a także terminowość ich spłat. Banki analizują, jak często klient spłacał swoje długi na czas i czy miał opóźnienia. Taka analiza pozwala bankom ocenić, jak ryzykownym klientem jest dany wnioskodawca, co wpływa na decyzje dotyczące przyznania kredytu.

Zobowiązania finansowe i ich wpływ na ocenę kredytową

Obecność zobowiązań finansowych ma kluczowe znaczenie dla oceny kredytowej klienta. Banki analizują wszystkie aktywne długi, takie jak kredyty hipoteczne, pożyczki osobiste oraz karty kredytowe, aby zrozumieć, jak klient zarządza swoimi finansami. Wskaźnik wykorzystania kredytu, który pokazuje, jak duża część dostępnego limitu kredytowego jest wykorzystywana, również wpływa na scoring. Im wyższy wskaźnik wykorzystania, tym większe ryzyko, że klient może mieć trudności z regulowaniem bieżących zobowiązań.

Warto podkreślić, że banki zwracają uwagę na terminowość spłat oraz historię wcześniejszych zobowiązań. Klient, który regularnie spłaca swoje długi, buduje pozytywną historię kredytową, co zwiększa jego szanse na uzyskanie nowych kredytów. Z drugiej strony, opóźnienia w płatnościach mogą znacząco obniżyć ocenę kredytową, co z kolei wpływa na decyzje banków o przyznaniu kredytu.

Kluczowe wskaźniki oceny zdolności kredytowej

Ocena zdolności kredytowej opiera się na kilku kluczowych wskaźnikach, które mają istotne znaczenie dla banków. Scoring kredytowy to jeden z najważniejszych elementów, który wskazuje na ryzyko związane z udzieleniem kredytu. Zwykle wyrażany jest w skali od 1 do 100, gdzie wyższy wynik oznacza lepszą zdolność kredytową. Historia płatności, czyli terminowość spłat zobowiązań, również odgrywa kluczową rolę w ocenie, ponieważ banki preferują klientów, którzy regularnie regulują swoje długi. Dodatkowo, współczynnik zadłużenia do dochodu (DTI) pokazuje, jak duża część dochodów klienta jest przeznaczana na spłatę długów, co jest istotne dla oceny jego zdolności do spłaty nowych zobowiązań.

| Model scoringowy | Zakres punktów | Kluczowe czynniki |

|---|---|---|

| FICO | 300-850 | Historia płatności, zadłużenie, długość historii kredytowej, nowe kredyty, rodzaj kredytów |

| VantageScore | 300-850 | Historia płatności, wykorzystanie kredytu, długość historii kredytowej, nowe kredyty, typy kredytów |

Jak poprawić swoją historię kredytową i zwiększyć szanse na kredyt?

Aby poprawić swoją historię kredytową, kluczowe jest regularne dokonywanie terminowych płatności. Każda opóźniona płatność może negatywnie wpłynąć na scoring kredytowy, dlatego warto ustalić przypomnienia lub automatyczne przelewy, aby uniknąć zapomnienia o terminach. Dodatkowo, redukcja zadłużenia jest istotnym krokiem w budowaniu pozytywnej historii kredytowej. Im mniej długów posiadasz w stosunku do swojego dochodu, tym lepiej dla Twojej oceny kredytowej. Warto także unikać zaciągania nowych kredytów w krótkim czasie, ponieważ zbyt wiele zapytań kredytowych może obniżyć Twój scoring.

Budowanie pozytywnej historii kredytowej to proces, który wymaga czasu i konsekwencji. Regularne korzystanie z kredytów, takich jak karty kredytowe czy niewielkie pożyczki, i ich terminowa spłata mogą pomóc w poprawie Twojego scoringu. Warto również monitorować swoje raporty kredytowe, aby upewnić się, że nie ma w nich błędów, które mogłyby wpłynąć na Twoją zdolność kredytową. W przypadku zauważenia nieprawidłowości, należy natychmiast skontaktować się z odpowiednim biurem informacji kredytowej, aby je skorygować.

Skuteczne strategie zarządzania długiem i płatnościami

Efektywne zarządzanie długiem jest kluczowe dla utrzymania dobrej historii kredytowej. Jedną z najważniejszych strategii jest budżetowanie, które pozwala na kontrolowanie wydatków i planowanie spłat. Ustalenie miesięcznego budżetu pomoże w zidentyfikowaniu obszarów, gdzie można zaoszczędzić i przeznaczyć te środki na spłatę długów. Kolejną skuteczną metodą jest konsolidacja zadłużenia, która polega na połączeniu kilku zobowiązań w jedno, co często prowadzi do niższej stopy procentowej i łatwiejszego zarządzania płatnościami. Warto również negocjować z wierzycielami warunki spłaty, co może skutkować obniżeniem rat lub wydłużeniem okresu spłaty, co z kolei zmniejszy miesięczne obciążenie finansowe.

Jak regularne sprawdzanie raportu BIK może pomóc w poprawie kredytu

Regularne sprawdzanie swojego raportu BIK to istotny krok w zarządzaniu historią kredytową. Dzięki temu można identyfikować błędy oraz nieprawidłowości, które mogą negatywnie wpłynąć na scoring kredytowy. Monitorowanie postępów w spłacie długów oraz ogólnego stanu finansów pozwala na lepsze zrozumienie swojej sytuacji kredytowej. Warto także zwrócić uwagę na terminowość płatności, co jest kluczowe dla utrzymania wysokiego scoringu. Systematyczne sprawdzanie raportu BIK umożliwia także wczesne wykrywanie problemów, co daje możliwość szybkiej reakcji i podjęcia działań w celu poprawy zdolności kredytowej.

Czytaj więcej: Kredyt hipoteczny dla przedsiębiorców: co musisz wiedzieć

Jak wykorzystać technologie do zarządzania kredytami i długami?

W dzisiejszych czasach, technologie finansowe (fintech) oferują innowacyjne rozwiązania, które mogą znacząco ułatwić zarządzanie kredytami i długami. Aplikacje do budżetowania, takie jak Mint czy YNAB, pozwalają na bieżąco śledzić wydatki oraz planować spłaty, co może pomóc w unikaniu opóźnień. Ponadto, wiele banków i instytucji finansowych oferuje powiadomienia o nadchodzących terminach płatności, które mogą być dostosowane do indywidualnych potrzeb klienta, co zwiększa szansę na terminowe regulowanie zobowiązań.

Również analiza danych staje się coraz bardziej popularna w kontekście oceny zdolności kredytowej. Narzędzia oparte na sztucznej inteligencji mogą przewidywać, jak zmiany w zachowaniach finansowych klienta wpłyną na jego scoring kredytowy. Dzięki tym technologiom, klienci mogą lepiej zrozumieć, jakie działania mogą podjąć, aby poprawić swoją sytuację finansową na przyszłość. Warto zainwestować w takie rozwiązania, aby zyskać lepszą kontrolę nad swoimi długami i kredytami, co w efekcie prowadzi do lepszej historii kredytowej.