Artykuł omawia różnice między kredytem hipotecznym a zakupami na raty. To dwa popularne sposoby finansowania. Kredyt hipoteczny służy głównie do zakupu nieruchomości. Zakupy na raty umożliwiają nabycie dóbr konsumpcyjnych. Oba mechanizmy mają swoje zalety i wady. Wybór zależy od indywidualnych potrzeb i możliwości finansowych.

Najważniejsze informacje:- Kredyt hipoteczny to długoterminowe zobowiązanie na duże kwoty

- Zakupy na raty to szybki sposób na mniejsze wydatki konsumpcyjne

- Kredyt hipoteczny wymaga zabezpieczenia na nieruchomości

- Raty często wiążą się z wyższymi kosztami całkowitymi

- Okres spłaty kredytu hipotecznego może sięgać 35 lat

- Zakupy na raty pozwalają rozłożyć płatność na kilka miesięcy lub lat

Wpływ zakupów ratalnych na scoring kredytowy

Scoring kredytowy to ocena wiarygodności finansowej klienta. Banki używają go do określenia ryzyka związanego z udzieleniem kredytu.

Zakupy na raty mają znaczący wpływ na scoring. Regularne spłaty rat mogą poprawić ocenę, ale zbyt wiele zobowiązań może ją obniżyć. Kluczowe jest utrzymanie odpowiedniego bilansu między zaciągniętymi zobowiązaniami a możliwościami ich spłaty.

- Terminowość spłat - punktualność poprawia scoring

- Liczba zobowiązań - zbyt wiele może obniżyć ocenę

- Wysokość rat w stosunku do dochodów

- Historia kredytowa - długoterminowe, dobrze obsługiwane raty są korzystne

Regularne raty a zdolność kredytowa

Zdolność kredytowa to możliwość spłaty zaciągniętego kredytu wraz z odsetkami. Banki oceniają ją na podstawie dochodów i zobowiązań klienta.

Sprzęt AGD na raty a zdolność kredytowa to istotna kwestia. Regularne raty zmniejszają dostępny miesięczny budżet, co może obniżyć zdolność kredytową. Jednak terminowe spłaty mogą pozytywnie wpłynąć na ogólną ocenę finansową.

Przykład: Osoba z dochodem 5000 zł i ratą 500 zł może mieć zdolność kredytową niższą o 50 000-100 000 zł w porównaniu do sytuacji bez rat.

Koszty zakupów ratalnych vs kredyt hipoteczny

Raty a kredyt na mieszkanie różnią się znacząco oprocentowaniem. Zakupy ratalne często mają wyższe oprocentowanie, sięgające nawet 20%, podczas gdy kredyty hipoteczne oferują niższe stawki, około 3-5%.

| Cecha | Zakupy ratalne | Kredyt hipoteczny |

| Okres spłaty | Krótki (1-5 lat) | Długi (do 35 lat) |

| Kwota | Niska (do kilkudziesięciu tysięcy) | Wysoka (setki tysięcy) |

| Zabezpieczenie | Brak lub na towarze | Hipoteka na nieruchomości |

Analizując całkowite koszty, zakupy ratalne wpływ na hipotekę mogą być znaczący. Raty często generują wyższe koszty w stosunku do pożyczonej kwoty. Kredyt hipoteczny, mimo długiego okresu spłaty, zazwyczaj ma niższy całkowity koszt w relacji do pożyczonej sumy.

Kiedy zakupy na raty są korzystniejsze?

Finansowanie sprzętu RTV a kredyt hipoteczny może być korzystniejsze w przypadku pilnej potrzeby zakupu. Raty sprawdzają się przy niewielkich kwotach i krótkim okresie spłaty. Są idealne dla osób, które potrzebują natychmiastowego dostępu do produktu.

- Szybki proces decyzyjny

- Możliwość natychmiastowego korzystania z produktu

- Brak konieczności angażowania dużej gotówki na start

Zalety kredytu hipotecznego

Kredyt hipoteczny oferuje niższe oprocentowanie i dłuższy okres spłaty. Pozwala na sfinansowanie dużych inwestycji, takich jak zakup mieszkania czy domu. Jest idealny dla osób planujących długoterminowe inwestycje w nieruchomości.

- Niższe oprocentowanie

- Możliwość finansowania dużych kwot

- Długi okres spłaty zmniejszający miesięczne obciążenie

- Potencjał wzrostu wartości nieruchomości w czasie

Zarządzanie zobowiązaniami przed kredytem hipotecznym

Przed zaciągnięciem kredytu na mieszkanie, warto uporządkować swoje finanse. Ograniczenie zbędnych wydatków i spłata istniejących zobowiązań może znacząco poprawić zdolność kredytową. Kluczowe jest stworzenie stabilnego budżetu domowego.

- Spłać istniejące zobowiązania

- Ogranicz niepotrzebne wydatki

- Zwiększ oszczędności na wkład własny

- Popraw scoring kredytowy przez terminowe spłaty

- Zbierz wszystkie dokumenty potwierdzające dochody

Czy warto wstrzymać się z zakupami na raty?

Przed staraniem się o kredyt na dom, warto przeanalizować swoją sytuację finansową. Zbyt wiele zobowiązań ratalnych może negatywnie wpłynąć na zdolność kredytową. Banki szczegółowo badają historię kredytową i obecne zobowiązania.

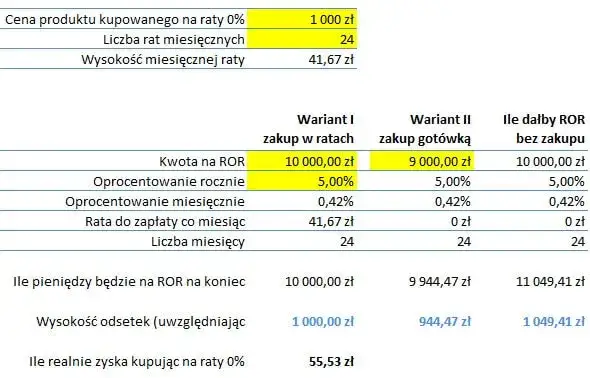

Raty zero procent a kredyt na dom mogą wydawać się atrakcyjne, ale nawet one wpływają na zdolność kredytową. Zwiększają miesięczne obciążenie budżetu.

Rekomenduje się wstrzymanie z większymi zakupami ratalnymi na co najmniej 6 miesięcy przed planowanym wnioskiem o kredyt hipoteczny. To pozwoli na poprawę scoringu i zwiększenie szans na korzystne warunki kredytu.

Alternatywy dla zakupów ratalnych

Istnieją inne opcje finansowania zakupów, które mogą być korzystniejsze przed zaciągnięciem kredytu hipotecznego. Warto rozważyć oszczędzanie, zakupy używanego sprzętu lub leasing.

- Oszczędzanie: Systematyczne odkładanie pieniędzy na konkretny cel

- Zakupy używanego sprzętu: Tańsza alternatywa, zwłaszcza dla elektroniki

- Leasing konsumencki: Opcja dla droższego sprzętu, z możliwością wykupu

Łączenie różnych form kredytowania - opinia eksperta

Łączenie rat i kredytu hipotecznego to złożona kwestia finansowa. Wymaga dokładnej analizy indywidualnej sytuacji każdego klienta.

Sprzęt elektroniczny ratalny a kredyt mieszkaniowy mogą współistnieć, ale wymagają ostrożnego planowania. Kluczowe jest utrzymanie odpowiedniego stosunku rat do dochodów, zazwyczaj nieprzekraczającego 40-50% miesięcznych przychodów.

Eksperci rekomendują priorytetyzację kredytu hipotecznego. Jeśli zakupy ratalne są konieczne, warto rozważyć konsolidację wszystkich zobowiązań w ramach kredytu hipotecznego. To może obniżyć całkowite koszty obsługi zadłużenia.

Strategie minimalizacji ryzyka finansowego

Przy łączeniu różnych form kredytowania, kluczowe jest zminimalizowanie ryzyka finansowego. Warto stworzyć plan awaryjny na wypadek utraty dochodów lub nieprzewidzianych wydatków. Regularne monitorowanie budżetu pomoże w szybkiej reakcji na zmieniającą się sytuację finansową.

- Utworzenie funduszu awaryjnego: 3-6 miesięcznych wydatków jako zabezpieczenie

- Ubezpieczenie kredytu: Ochrona w przypadku utraty pracy lub zdolności do spłaty

- Dywersyfikacja dochodów: Dodatkowe źródła przychodów jako zabezpieczenie

- Regularna analiza budżetu: Comiesięczny przegląd wydatków i optymalizacja kosztów

Kluczowe wnioski: Balansowanie między ratami a kredytem hipotecznym

Sprzęt na raty a kredyt hipoteczny to dwie różne formy finansowania, które mogą znacząco wpłynąć na naszą sytuację finansową. Zakupy ratalne oferują szybki dostęp do potrzebnych produktów, ale mogą obciążyć nasz budżet i wpłynąć na zdolność kredytową. Z kolei kredyt hipoteczny umożliwia realizację większych inwestycji, takich jak zakup nieruchomości, oferując korzystniejsze warunki spłaty w dłuższej perspektywie.

Kluczowe jest odpowiednie zarządzanie zobowiązaniami przed ubieganiem się o kredyt hipoteczny. Warto rozważyć ograniczenie zakupów ratalnych, szczególnie na kilka miesięcy przed planowanym wnioskiem o kredyt na mieszkanie. Jednocześnie, regularne i terminowe spłaty rat mogą pozytywnie wpłynąć na naszą historię kredytową.

Ostatecznie, decyzja o wyborze między zakupami ratalnymi a kredytem hipotecznym powinna być podjęta po dokładnej analizie naszej sytuacji finansowej, długoterminowych celów i możliwości spłaty. W razie wątpliwości, warto skonsultować się z ekspertem finansowym, który pomoże w optymalizacji naszych decyzji kredytowych.