Ubezpieczeniowy fundusz kapitałowy (UFK) to innowacyjne rozwiązanie finansowe, które łączy w sobie elementy ochrony ubezpieczeniowej oraz inwestycji. Działa na zasadzie inwestowania części składki ubezpieczeniowej w różne instrumenty finansowe, co pozwala na gromadzenie kapitału na przyszłość. Dzięki temu UFK daje możliwość nie tylko zabezpieczenia życia, ale także potencjalnego pomnożenia zgromadzonych środków.

W artykule przyjrzymy się bliżej, jak działa ubezpieczeniowy fundusz kapitałowy, jakie korzyści niesie dla inwestorów oraz jakie ryzyka mogą się z nim wiązać. Zrozumienie tych aspektów jest kluczowe dla podjęcia świadomej decyzji o inwestycji w UFK.

Najistotniejsze informacje:

- UFK łączy ochronę ubezpieczeniową z inwestycjami, co czyni go elastycznym produktem finansowym.

- Inwestycje w UFK mogą obejmować akcje, obligacje, metale szlachetne oraz kryptowaluty.

- Produkty UFK są zazwyczaj długoterminowe, oferując inwestycje na okres od 10 do 30 lat.

- Inwestorzy powinni być świadomi ryzyk związanych z UFK, takich jak zmienność rynku i potencjalne straty.

- UFK może być korzystniejszy od tradycyjnych polis na życie, oferując większe możliwości wzrostu kapitału.

Co to jest ubezpieczeniowy fundusz kapitałowy i jak działa?

Ubezpieczeniowy fundusz kapitałowy (UFK) to innowacyjny produkt finansowy, który łączy w sobie elementy ubezpieczenia na życie oraz inwestycji. Jego głównym celem jest gromadzenie kapitału z składek ubezpieczeniowych, które są następnie inwestowane w różne instrumenty finansowe. UFK umożliwia inwestorom zabezpieczenie ich przyszłości finansowej, a jednocześnie oferuje możliwość wzrostu wartości zgromadzonych środków.W ramach ubezpieczenia na życie, UFK działa jako rezerwa finansowa, która jest wykorzystywana do zakupu jednostek uczestnictwa. Wartość funduszu jest przeliczana na jednostki, co pozwala na elastyczne zarządzanie aktywami. Dzięki temu, klienci mogą korzystać z różnych instrumentów finansowych, takich jak akcje, obligacje, metale szlachetne czy nawet kryptowaluty, co zwiększa potencjał zysku.

Definicja ubezpieczeniowego funduszu kapitałowego i jego cel

Ubezpieczeniowy fundusz kapitałowy to forma inwestycji, która jest częścią polisy ubezpieczeniowej. Jego głównym celem jest tworzenie rezerwy finansowej z składek ubezpieczeniowych, która jest inwestowana w różnorodne instrumenty finansowe. UFK ma na celu nie tylko ochronę ubezpieczeniową, ale także pomnażanie zgromadzonych środków w długim okresie.

Jak UFK łączy ochronę ubezpieczeniową z inwestycjami?

Ubezpieczeniowy fundusz kapitałowy łączy w sobie ochronę ubezpieczeniową oraz możliwości inwestycyjne, co czyni go unikalnym produktem na rynku. Część składki przeznaczana jest na zabezpieczenie życia ubezpieczonego, podczas gdy pozostała część jest inwestowana w wybrane instrumenty finansowe. Dzięki temu, klienci mogą cieszyć się zabezpieczeniem finansowym oraz potencjalnym wzrostem wartości swoich inwestycji w jednym produkcie.

Kluczowe korzyści wynikające z inwestowania w UFK

Inwestowanie w ubezpieczeniowy fundusz kapitałowy (UFK) przynosi wiele korzyści, które przyciągają zarówno doświadczonych inwestorów, jak i osoby dopiero zaczynające swoją przygodę z finansami. Jedną z głównych zalet UFK jest możliwość pomnażania kapitału przy jednoczesnym zapewnieniu ochrony ubezpieczeniowej. Dzięki temu klienci mogą cieszyć się zyskami z inwestycji, a jednocześnie mieć pewność, że ich bliscy będą zabezpieczeni finansowo w razie nieprzewidzianych zdarzeń.

UFK oferuje również elastyczność w zarządzaniu środkami. Inwestorzy mają możliwość wyboru, w jakie instrumenty finansowe chcą inwestować, co pozwala dostosować strategię inwestycyjną do indywidualnych potrzeb i oczekiwań. W porównaniu do tradycyjnych polis na życie, UFK daje większą kontrolę nad zgromadzonym kapitałem oraz potencjalnie wyższe zyski.

Jakie są główne zalety ubezpieczeniowego funduszu kapitałowego?

UFK ma wiele istotnych zalet, które czynią go atrakcyjnym produktem finansowym. Przede wszystkim, elastyczność w inwestowaniu oraz możliwość dostosowania strategii do indywidualnych potrzeb to kluczowe atuty. Ponadto, UFK oferuje potencjał wzrostu wartości inwestycji, co sprawia, że jest to opcja interesująca dla osób pragnących pomnożyć swoje oszczędności.

- Możliwość inwestowania w różne instrumenty finansowe, takie jak akcje, obligacje czy metale szlachetne.

- Ochrona ubezpieczeniowa, która zapewnia bezpieczeństwo finansowe dla bliskich.

- Elastyczność w wyborze funduszy inwestycyjnych, co pozwala na dostosowanie strategii do indywidualnych potrzeb.

- Potencjalnie wyższe zyski w porównaniu do tradycyjnych produktów ubezpieczeniowych.

Dlaczego UFK może być lepszy od tradycyjnego ubezpieczenia na życie?

Ubezpieczeniowy fundusz kapitałowy wyróżnia się na tle tradycyjnych polis na życie dzięki swojej elastyczności oraz możliwości inwestycyjnej. Podczas gdy tradycyjne ubezpieczenia na życie skupiają się głównie na ochronie, UFK łączy ten aspekt z potencjalnym wzrostem wartości zgromadzonych środków. Dzięki temu klienci mogą nie tylko zabezpieczyć swoich bliskich, ale także aktywnie pomnażać swój kapitał w długim okresie. W rezultacie, UFK staje się coraz bardziej popularnym wyborem wśród osób poszukujących zrównoważonego podejścia do inwestycji i ochrony finansowej.

Czytaj więcej: Kalkulator zdolności leasingowej: Oceń swoje szanse na leasing

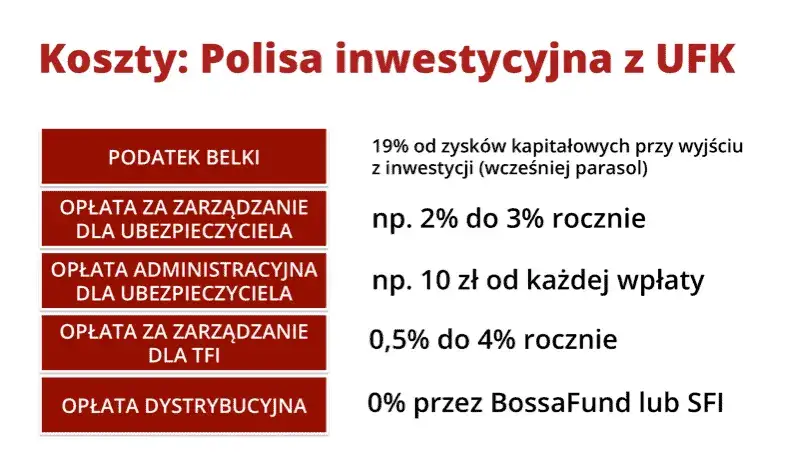

Ryzyka związane z ubezpieczeniowym funduszem kapitałowym

Inwestowanie w ubezpieczeniowy fundusz kapitałowy (UFK) wiąże się z pewnymi ryzykami, które warto dokładnie zrozumieć przed podjęciem decyzji o inwestycji. Jednym z głównych zagrożeń jest zmienność rynku, która może prowadzić do wahań wartości funduszu. Dodatkowo, inwestorzy mogą napotkać na opłaty związane z zarządzaniem funduszem, które mogą wpłynąć na ostateczny zysk. Warto również pamiętać o ryzyku związanym z niższością zysków w porównaniu do oczekiwań, co może być wynikiem niekorzystnych warunków rynkowych.

Aby zminimalizować te ryzyka, kluczowe jest odpowiednie zarządzanie inwestycjami. Inwestorzy powinni dokładnie analizować dostępne opcje oraz regularnie monitorować wyniki swojego portfela. Dobrze jest również dywersyfikować inwestycje, co oznacza rozłożenie kapitału na różne instrumenty finansowe, aby zredukować potencjalne straty. Warto także korzystać z porad ekspertów finansowych, którzy mogą pomóc w podejmowaniu świadomych decyzji inwestycyjnych.

Jakie zagrożenia wiążą się z inwestowaniem w UFK?

Inwestowanie w UFK wiąże się z różnymi zagrożeniami, które mogą wpłynąć na wartość zgromadzonych środków. Fluktuacje rynkowe mogą prowadzić do spadku wartości funduszu, co jest szczególnie istotne w okresach kryzysów gospodarczych. Dodatkowo, inwestorzy muszą być świadomi opłat związanych z zarządzaniem funduszem, które mogą obniżyć ich zyski. Wreszcie, nieprzewidziane zmiany w polityce gospodarczej mogą również wpłynąć na wyniki inwestycji w UFK.

Jak unikać pułapek związanych z UFK w długoterminowej perspektywie?

Aby uniknąć pułapek związanych z inwestowaniem w UFK, inwestorzy powinni przestrzegać kilku kluczowych zasad. Przede wszystkim, warto dokładnie badać dostępne fundusze przed podjęciem decyzji o inwestycji. Należy również regularnie monitorować wyniki inwestycji i dostosowywać strategię do zmieniających się warunków rynkowych. Dobrą praktyką jest także korzystanie z porad finansowych, które mogą pomóc w uniknięciu błędów i pułapek. Warto również pamiętać o dywersyfikacji inwestycji, aby zminimalizować ryzyko strat.

Przykłady inwestycji w ubezpieczeniowy fundusz kapitałowy

W ramach ubezpieczeniowego funduszu kapitałowego (UFK) dostępnych jest wiele różnych instrumentów finansowych, które mogą być wykorzystane do pomnażania kapitału. Wśród nich znajdują się akcje, które oferują potencjalnie wysokie zyski, ale także niosą ze sobą wyższe ryzyko. Inwestorzy mogą również wybierać obligacje, które zazwyczaj są bardziej stabilne, oferując stały dochód. Dodatkowo, UFK może inwestować w instrumenty rynku pieniężnego, jak również w metale szlachetne i kryptowaluty, co zapewnia większą dywersyfikację portfela inwestycyjnego.Potencjalne zyski z inwestycji w UFK mogą być znaczące, w zależności od wybranych instrumentów oraz warunków rynkowych. Na przykład, inwestycje w akcje mogą przynieść zyski rzędu 8-12% rocznie w długim okresie, podczas gdy obligacje mogą oferować stabilne, ale niższe zwroty, na poziomie 3-5% rocznie. Dzięki różnorodności dostępnych instrumentów, inwestorzy mają możliwość dostosowania swojego portfela do indywidualnych potrzeb i oczekiwań finansowych.

Jakie instrumenty finansowe są dostępne w UFK?

W ramach UFK dostępne są różnorodne instrumenty finansowe, które umożliwiają inwestorom elastyczne zarządzanie swoim portfelem. Akcje spółek notowanych na giełdzie oferują potencjał wysokiego wzrostu, podczas gdy obligacje zapewniają stabilność i stały dochód. Dodatkowo, inwestycje w metale szlachetne, takie jak złoto i srebro, mogą stanowić zabezpieczenie przed inflacją. UFK może również inwestować w kryptowaluty, które zyskują na popularności jako alternatywna forma inwestycji.

| Instrument finansowy | Potencjalny zwrot (%) | Opis |

|---|---|---|

| Akcje | 8-12% | Inwestycje w spółki notowane na giełdzie, z potencjałem wysokiego wzrostu. |

| Obligacje | 3-5% | Stabilne inwestycje z regularnym dochodem, niskie ryzyko. |

| Metale szlachetne | 4-6% | Inwestycje w złoto i srebro jako zabezpieczenie przed inflacją. |

| Kryptowaluty | 10-30% | Alternatywna forma inwestycji z wysokim ryzykiem, ale także potencjalnie wysokimi zyskami. |

Jakie są potencjalne zyski z inwestycji w UFK?

Inwestycje w ubezpieczeniowy fundusz kapitałowy (UFK) mogą przynieść różnorodne zyski, które zależą od wybranych instrumentów finansowych oraz ogólnych warunków rynkowych. Na przykład, inwestycje w akcje mogą generować zyski w wysokości od 8% do 12% rocznie, podczas gdy obligacje oferują stabilniejsze, ale niższe zwroty, zwykle rzędu 3-5% rocznie. Dodatkowo, inwestycje w metale szlachetne, takie jak złoto, mogą przynieść zyski w przedziale 4-6%. Warto zauważyć, że dywersyfikacja portfela inwestycyjnego w ramach UFK może znacząco wpłynąć na osiągane wyniki, pozwalając na lepsze wykorzystanie potencjału rynków.

Porównanie UFK z innymi produktami finansowymi

UFK różni się od tradycyjnych funduszy inwestycyjnych, ponieważ łączy w sobie elementy ochrony ubezpieczeniowej oraz inwestycji. Podczas gdy fundusze inwestycyjne koncentrują się głównie na maksymalizacji zysków, UFK zapewnia również zabezpieczenie finansowe dla bliskich w razie nieprzewidzianych zdarzeń. To sprawia, że UFK jest bardziej kompleksowym rozwiązaniem, które może odpowiadać na różnorodne potrzeby inwestorów.W porównaniu do tradycyjnych polis na życie, UFK oferuje większą elastyczność oraz potencjał wzrostu. Tradycyjne ubezpieczenia na życie zazwyczaj koncentrują się na ochronie, nie oferując możliwości aktywnego pomnażania kapitału. UFK, z drugiej strony, pozwala inwestorom na wybór różnych instrumentów finansowych, co czyni go bardziej atrakcyjnym rozwiązaniem dla osób poszukujących równowagi między ochroną a inwestycją.

Jak UFK wypada na tle funduszy inwestycyjnych i lokat?

W porównaniu do funduszy inwestycyjnych, ubezpieczeniowy fundusz kapitałowy oferuje dodatkową warstwę bezpieczeństwa dzięki ochronie ubezpieczeniowej. Fundusze inwestycyjne koncentrują się na maksymalizacji zysków, co może wiązać się z wyższym ryzykiem. Lokaty bankowe, z kolei, oferują niskie, ale stabilne zyski, które są często niewystarczające w dłuższej perspektywie czasowej. UFK łączy w sobie cechy obu tych produktów, oferując inwestorom możliwość pomnażania kapitału przy jednoczesnym zabezpieczeniu finansowym.

| Produkt | Potencjalny zwrot (%) | Opis |

|---|---|---|

| UFK | 4-12% | Łączy ochronę ubezpieczeniową z inwestycjami w różne instrumenty finansowe. |

| Fundusze inwestycyjne | 5-15% | Skupiają się na maksymalizacji zysków, niosą wyższe ryzyko. |

| Lokaty bankowe | 1-3% | Stabilne, ale niskie zyski, zabezpieczone przez bank. |

Jak wykorzystać UFK w planowaniu emerytalnym i zabezpieczeniu przyszłości

Inwestowanie w ubezpieczeniowy fundusz kapitałowy (UFK) może być nie tylko sposobem na pomnażanie kapitału, ale także skutecznym narzędziem w planowaniu emerytalnym. Dzięki długoterminowym umowom, które często trwają od 10 do 30 lat, UFK pozwala na systematyczne gromadzenie środków, które mogą stanowić solidną podstawę finansową na emeryturze. Inwestorzy powinni rozważyć, jakich instrumentów finansowych używać w ramach UFK, aby dostosować strategię do swoich celów emerytalnych, np. wybierając bardziej agresywne opcje na początku kariery zawodowej, a następnie przechodząc do bardziej stabilnych inwestycji w miarę zbliżania się do wieku emerytalnego.

Dodatkowo, w kontekście zmieniającego się rynku finansowego, warto zwrócić uwagę na możliwości, jakie dają nowe technologie, takie jak fintech i robo-doradcy. Te innowacyjne narzędzia mogą pomóc inwestorom w lepszym zarządzaniu swoimi portfelami UFK, umożliwiając automatyczne dostosowywanie strategii inwestycyjnych w odpowiedzi na zmieniające się warunki rynkowe. Korzystanie z takich rozwiązań może zwiększyć efektywność inwestycji, a także ułatwić monitorowanie postępów w realizacji celów emerytalnych.