Bankowy Fundusz Gwarancyjny (BFG) to kluczowa instytucja w polskim systemie finansowym, której głównym celem jest ochrona depozytów zgromadzonych w bankach oraz spółdzielczych kasach oszczędnościowo-kredytowych (SKOK-ach). Działa na rzecz stabilności finansowej, gwarantując wypłatę środków do wysokości określonej ustawą w przypadku upadłości banku lub SKOK-u. Dzięki BFG, klienci mogą czuć się bezpieczniej, wiedząc, że ich oszczędności są chronione do limitu 100 tys. euro, co odpowiada około 460 000 złotych.

W artykule omówimy, jak BFG funkcjonuje, jakie są jego główne zadania oraz jak chroni oszczędności obywateli. Zrozumienie roli tej instytucji jest kluczowe dla każdego, kto chce zabezpieczyć swoje finanse i uniknąć potencjalnych strat w przypadku problemów finansowych instytucji, w których trzymają swoje pieniądze.

Kluczowe informacje:

- Bankowy Fundusz Gwarancyjny gwarantuje depozyty do kwoty 100 tys. euro.

- Wypłaty gwarantowanych środków następują w ciągu 7 dni roboczych od ogłoszenia upadłości banku.

- BFG działa na podstawie ustawy z dnia 10 czerwca 2016 roku o Bankowym Funduszu Gwarancyjnym.

- Gwarancja dotyczy zarówno osób fizycznych, jak i prawnych oraz różnych typów rachunków.

- W przypadku rachunków wspólnych każdy współposiadacz ma prawo do osobnej kwoty gwarantowanej.

Co to jest Bankowy Fundusz Gwarancyjny i jego rola w Polsce?

Bankowy Fundusz Gwarancyjny (BFG) to instytucja, która pełni kluczową rolę w polskim systemie finansowym, zajmując się gwarantowaniem depozytów zgromadzonych w bankach oraz spółdzielczych kasach oszczędnościowo-kredytowych (SKOK-ach). Jego głównym celem jest zapewnienie bezpieczeństwa oszczędności obywateli w przypadku upadłości instytucji finansowych. Dzięki BFG, klienci mogą mieć pewność, że ich pieniądze są chronione do określonego limitu, co przyczynia się do stabilności całego systemu finansowego w Polsce.

Fundusz działa na podstawie przepisów prawnych, które określają jego zadania oraz zakres działania. Główne zadania BFG obejmują nie tylko gwarantowanie depozytów, ale również wspieranie stabilności finansowej w kraju poprzez monitorowanie sytuacji w sektorze bankowym. W przypadku, gdy bank lub SKOK ogłasza upadłość, BFG ma obowiązek wypłaty gwarantowanych środków do wysokości określonej ustawą, co jest niezwykle istotne dla ochrony interesów deponentów.

Definicja BFG i jego podstawowe zadania w systemie finansowym

Bankowy Fundusz Gwarancyjny został utworzony w celu ochrony depozytów klientów. Definicja BFG obejmuje jego rolę jako instytucji, która działa na rzecz zapewnienia wypłaty środków w przypadku upadłości banków i SKOK-ów. Fundusz ten jest odpowiedzialny za monitorowanie sytuacji finansowej instytucji oraz podejmowanie działań mających na celu zabezpieczenie interesów deponentów.

Wśród podstawowych zadań BFG znajduje się nie tylko gwarantowanie depozytów, ale również wspieranie procesów restrukturyzacji banków oraz pomoc instytucjom finansowym w kryzysie. Dzięki tym działaniom, BFG przyczynia się do stabilizacji rynku finansowego w Polsce, co jest kluczowe dla zaufania obywateli do systemu bankowego.

Jak BFG chroni depozyty klientów banków i SKOK-ów?

Bankowy Fundusz Gwarancyjny (BFG) chroni depozyty klientów banków oraz spółdzielczych kas oszczędnościowo-kredytowych (SKOK-ów) poprzez mechanizmy gwarancyjne, które zapewniają wypłatę środków w przypadku upadłości tych instytucji. Gwarancja obejmuje depozyty do wysokości 100 tys. euro, co w przeliczeniu na złotówki wynosi około 460 000 złotych. Dzięki temu klienci mogą czuć się bezpiecznie, wiedząc, że ich oszczędności są chronione. BFG działa na rzecz stabilności finansowej, co jest kluczowe dla zaufania obywateli do systemu bankowego.

Podstawą działania BFG jest ustawa z dnia 10 czerwca 2016 roku, która określa zasady funkcjonowania funduszu oraz zakres jego odpowiedzialności. Ustawa ta nakłada na BFG obowiązek wypłaty gwarantowanych środków w ciągu 7 dni roboczych od momentu ogłoszenia upadłości banku przez Komisję Nadzoru Finansowego. Oprócz tego, fundusz ma prawo do udzielania wsparcia finansowego bankom w trudnej sytuacji, co dodatkowo zabezpiecza interesy deponentów i wspiera stabilność całego systemu finansowego w Polsce.

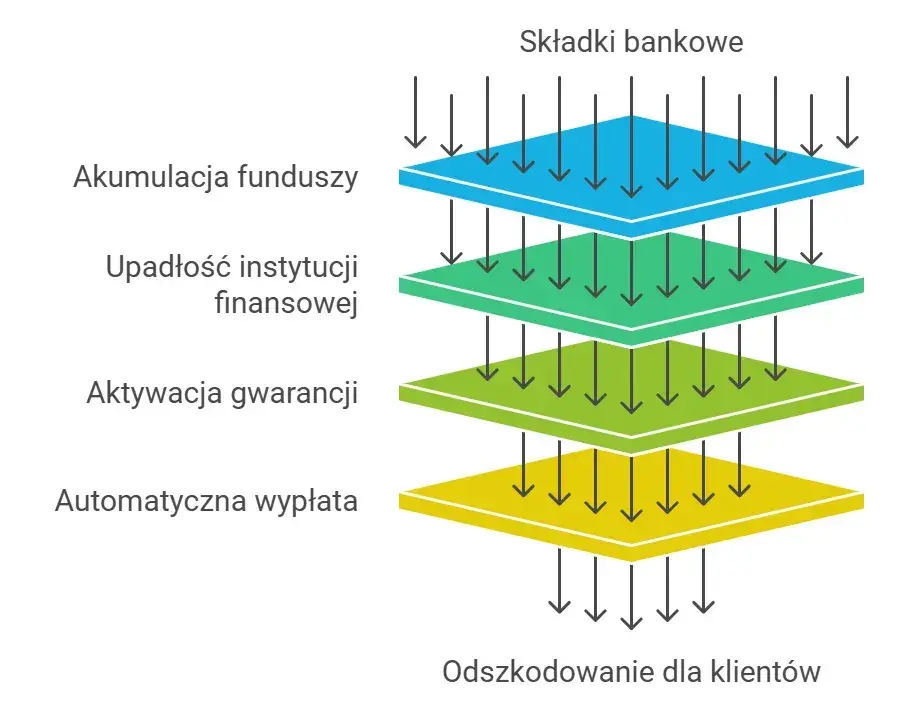

Proces wypłaty gwarantowanych środków w przypadku upadłości

W przypadku upadłości banku, Bankowy Fundusz Gwarancyjny (BFG) ma obowiązek wypłaty gwarantowanych środków deponentom. Proces ten rozpoczyna się od ogłoszenia upadłości przez Komisję Nadzoru Finansowego (KNF), co skutkuje zawieszeniem działalności banku. Następnie, klienci składają wnioski o wypłatę środków, które są objęte gwarancją. BFG weryfikuje te wnioski i przygotowuje wypłatę zgodnie z obowiązującymi przepisami.

Wypłata gwarantowanych środków następuje w ciągu 7 dni roboczych od momentu spełnienia warunków gwarancji. Środki są wypłacane w złotych, niezależnie od waluty, w jakiej były zgromadzone. Klienci mogą otrzymać maksymalnie do 100 tys. euro, co w polskich złotych odpowiada około 460 000 złotych. Proces ten jest kluczowy dla zapewnienia bezpieczeństwa finansowego klientów oraz utrzymania zaufania do systemu bankowego w Polsce.

- Ogłoszenie upadłości banku przez Komisję Nadzoru Finansowego.

- Składanie wniosków o wypłatę gwarantowanych środków przez deponentów.

- Weryfikacja wniosków przez BFG oraz przygotowanie do wypłaty.

- Wypłata środków w ciągu 7 dni roboczych od spełnienia warunków gwarancji.

Przykłady sytuacji, w których BFG interweniuje dla ochrony

W 2019 roku BFG interweniował w przypadku upadłości jednego z lokalnych banków, który nie był w stanie spłacić swoich zobowiązań. Klienci banku mogli zgłaszać się do BFG, aby otrzymać wypłatę swoich depozytów. Fundusz szybko zareagował, zabezpieczając środki deponentów do wysokości 100 tys. euro, co pozwoliło wielu osobom uniknąć poważnych strat finansowych.

Innym przykładem jest sytuacja z 2021 roku, kiedy to BFG musiał podjąć działania w związku z problemami finansowymi SKOK-u. Po ogłoszeniu upadłości, fundusz zapewnił wypłatę gwarantowanych środków dla członków kasy, co pomogło w szybkim zaspokojeniu roszczeń deponentów i utrzymaniu stabilności lokalnych finansów. Tego rodzaju interwencje są kluczowe dla ochrony oszczędności obywateli.

Jakie są limity gwarancji BFG i ich znaczenie dla oszczędności?

Bankowy Fundusz Gwarancyjny(BFG) oferuje gwarancję depozytów do wysokości 100 tys. euro, co w przeliczeniu na złotówki wynosi około 460 000 złotych. Ten limit dotyczy zarówno środków zgromadzonych w bankach, jak i w spółdzielczych kasach oszczędnościowo-kredytowych (SKOK-ach). Gwarancja ta jest kluczowa, ponieważ zapewnia depozytariuszom poczucie bezpieczeństwa, szczególnie w przypadku upadłości instytucji finansowych. Dzięki temu klienci mogą mieć pewność, że ich oszczędności są chronione do określonej kwoty, co wpływa na stabilność całego systemu finansowego.

Wysokość gwarancji i jej wpływ na bezpieczeństwo depozytów

Wysokość gwarancji, jaką oferuje BFG, ma ogromne znaczenie dla bezpieczeństwa depozytów. Klienci, którzy zdeponowali swoje pieniądze w bankach, mogą być pewni, że w przypadku problemów finansowych instytucji, ich oszczędności będą chronione do 100 tys. euro. To zabezpieczenie jest szczególnie istotne dla osób posiadających większe oszczędności, które mogą być narażone na ryzyko w przypadku niewypłacalności banku.

Warto również zauważyć, że gwarancja BFG dotyczy nie tylko osób fizycznych, ale także osób prawnych oraz różnych jednostek organizacyjnych. Dzięki temu, bankowy fundusz gwarancyjny odgrywa istotną rolę w utrzymaniu zaufania do systemu bankowego, co przekłada się na stabilność całej gospodarki. Klienci mogą być spokojni, wiedząc, że ich oszczędności są zabezpieczone, co sprzyja podejmowaniu decyzji o inwestowaniu i oszczędzaniu.

Wspólne rachunki a limity gwarancji - co warto wiedzieć?

W przypadku wspólnych rachunków bankowych, Bankowy Fundusz Gwarancyjny (BFG) stosuje zasady, które pozwalają na osobne gwarancje dla każdego współposiadacza. Oznacza to, że każdy z właścicieli rachunku ma prawo do osobnej kwoty gwarantowanej do wysokości 100 tys. euro. Dzięki temu, jeśli na wspólnym rachunku znajdują się środki, które przekraczają ten limit, każdy z właścicieli może liczyć na rekompensatę do pełnej kwoty gwarantowanej.

Praktyczne implikacje dla właścicieli wspólnych rachunków są istotne. W przypadku upadłości banku, każdy współposiadacz może zgłosić się do BFG po wypłatę swoich gwarantowanych środków. To oznacza, że nawet w sytuacji, gdy łączna wartość depozytów na wspólnym rachunku przekracza limit, każdy z właścicieli ma możliwość odzyskania do 100 tys. euro. Taka struktura gwarancji zwiększa bezpieczeństwo finansowe i zachęca do korzystania z wspólnych rachunków, co jest szczególnie korzystne dla rodzin i partnerów finansowych.

Czytaj więcej: Kredyt na dokończenie budowy: Jak sfinansować ostatni etap domu

Jak optymalizować oszczędności z wykorzystaniem BFG?

Wykorzystanie Bankowego Funduszu Gwarancyjnego (BFG) do optymalizacji oszczędności może być kluczowe dla zabezpieczenia finansowego. Klienci powinni rozważyć otwieranie kilku rachunków bankowych, aby maksymalizować gwarancję do 100 tys. euro na każdy z nich. Na przykład, osoba posiadająca większe oszczędności może podzielić swoje fundusze pomiędzy różne banki, co pozwoli jej na zabezpieczenie pełnej kwoty gwarantowanej w każdym z nich. Taka strategia nie tylko zwiększa bezpieczeństwo, ale także może umożliwić korzystanie z różnych produktów bankowych, które oferują lepsze oprocentowanie lub korzystniejsze warunki.

Dodatkowo, warto zwrócić uwagę na przyszłe zmiany w regulacjach dotyczących BFG. W miarę jak rynek finansowy ewoluuje, mogą pojawić się nowe możliwości dla deponentów, takie jak wyższe limity gwarancji lub zmiany w zasadach dotyczących wspólnych rachunków. Śledzenie tych trendów oraz dostosowywanie strategii oszczędnościowej do zmieniającego się otoczenia finansowego pozwoli na lepsze zarządzanie ryzykiem i maksymalizację korzyści z posiadanych oszczędności.