Otwarty Fundusz Emerytalny (OFE) i Zakład Ubezpieczeń Społecznych (ZUS) to kluczowe elementy polskiego systemu emerytalnego, które różnią się pod względem zarządzania środkami oraz poziomu ryzyka. Wybór między nimi ma istotne znaczenie dla przyszłej emerytury. OFE umożliwia inwestowanie zgromadzonych składek na rynkach finansowych, co wiąże się z ryzykiem, ale również z możliwością uzyskania wyższych zysków. Z kolei ZUS zapewnia stabilność, jednak jego składki nie są inwestowane, a jedynie waloryzowane.

W artykule przyjrzymy się różnicom między tymi dwoma systemami, ich funkcjonowaniu oraz korzyściom, jakie mogą przynieść. Zrozumienie tych mechanizmów pomoże w podjęciu świadomej decyzji dotyczącej przyszłych oszczędności emerytalnych.

Kluczowe wnioski:

- OFE inwestuje składki na rynkach finansowych, co wiąże się z ryzykiem, ale także z potencjalnie wyższymi zyskami.

- ZUS zapewnia stabilność, jednak składki nie są inwestowane, a jedynie waloryzowane.

- Decyzja o wyborze OFE lub ZUS ma wpływ na przyszłe oszczędności emerytalne.

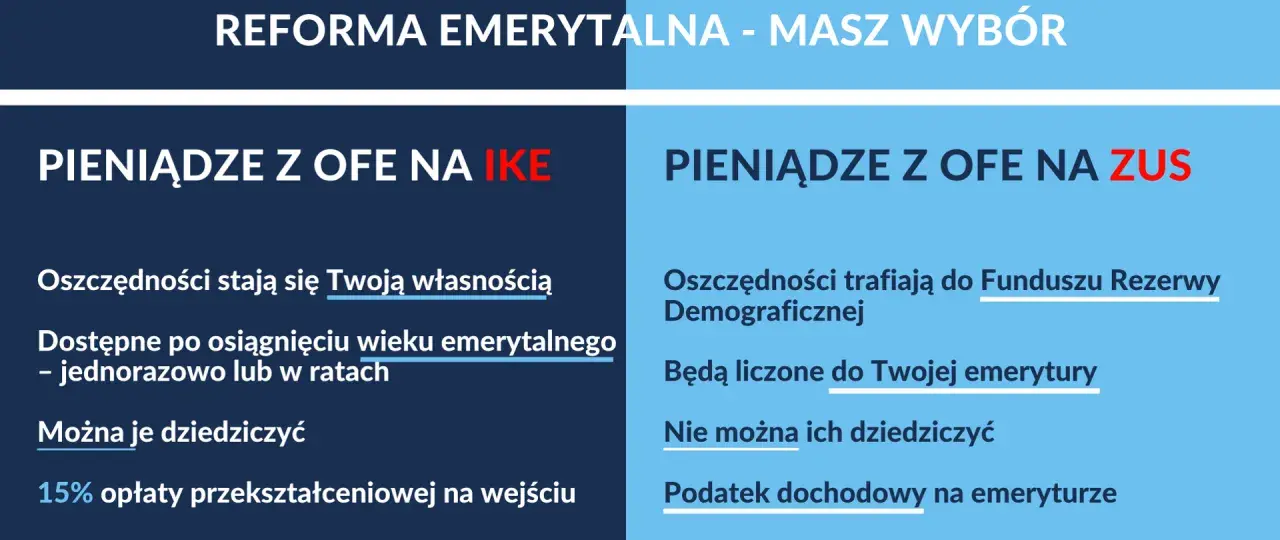

- W 2021 roku OFE zostało przekształcone w Indywidualne Konta Emerytalne (IKE), co wpłynęło na sposób zarządzania oszczędnościami.

- Osoby ubezpieczone mają możliwość decydowania, jak rozdzielić swoje składki między OFE a ZUS.

Otwarty fundusz emerytalny a ZUS - podstawowe różnice i funkcje

Otwarty Fundusz Emerytalny(OFE) oraz Zakład Ubezpieczeń Społecznych (ZUS) to dwa kluczowe elementy polskiego systemu emerytalnego, które pełnią różne funkcje. OFE to system dobrowolny, w którym składki są inwestowane na rynkach finansowych, co daje możliwość uzyskania wyższych zysków, ale również wiąże się z ryzykiem. Z kolei ZUS jest systemem obowiązkowym, w którym składki są waloryzowane, a nie inwestowane, co zapewnia stabilność, ale ogranicza potencjalne zyski. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji dotyczących przyszłych oszczędności emerytalnych.

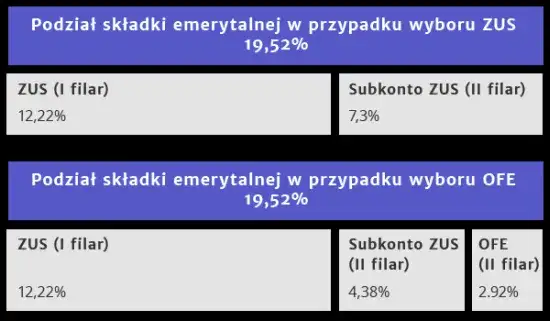

W przypadku OFE, członkami mogą być osoby, które urodziły się po 31 grudnia 1968 roku i rozpoczęły pracę lub działalność zarobkową objętą ubezpieczeniami emerytalnymi. Ubezpieczeni mają możliwość decydowania, jaką część swojej składki przekazać do OFE, a jaką do ZUS. Dzięki temu, każdy może dostosować swoje oszczędności do indywidualnych potrzeb i preferencji. ZUS z kolei zarządza składkami w sposób, który ma na celu zapewnienie minimalnego zabezpieczenia emerytalnego, ale nie oferuje możliwości inwestycyjnych, co może być mniej atrakcyjne dla osób szukających wyższych zysków.

Jak działają OFE i ZUS - zrozumienie mechanizmów

OFE funkcjonuje na zasadzie inwestowania zgromadzonych składek w różne instrumenty finansowe, takie jak akcje czy obligacje. Środki zgromadzone w OFE są zarządzane przez fundusze inwestycyjne, które mają na celu maksymalizację zysków dla swoich członków. Z kolei w ZUS, składki są zbierane i waloryzowane zgodnie z ustawowymi wskaźnikami, co oznacza, że nie są one inwestowane w tradycyjnym sensie, lecz chronione przed inflacją. ZUS zapewnia również wypłatę emerytur na podstawie zgromadzonych składek, ale w sposób, który nie wiąże się z ryzykiem inwestycyjnym.

Korzyści z inwestowania w OFE w porównaniu do ZUS

Inwestowanie w Otwarty Fundusz Emerytalny (OFE) niesie ze sobą szereg korzyści, które mogą przyciągać osoby planujące swoją przyszłość emerytalną. Przede wszystkim, OFE oferuje możliwość wyższych zysków dzięki inwestycjom na rynkach finansowych, takich jak akcje i obligacje. W przeciwieństwie do Zakładu Ubezpieczeń Społecznych (ZUS), gdzie składki są jedynie waloryzowane, OFE daje szansę na lepsze wyniki finansowe w dłuższym okresie.

Dzięki dobrowolnemu przystąpieniu do OFE, każdy może dostosować swoje oszczędności do indywidualnych potrzeb i preferencji. Ubezpieczeni mogą wybrać, jaką część składki przekazać do OFE, co pozwala na większą elastyczność w zarządzaniu finansami. Ponadto, OFE umożliwia korzystanie z profesjonalnego zarządzania funduszami, co może przynieść lepsze efekty niż samodzielne inwestowanie.

- OFE inwestuje w różne instrumenty finansowe, co zwiększa potencjalne zyski.

- Możliwość wyboru funduszu inwestycyjnego daje większą kontrolę nad oszczędnościami.

- Profesjonalne zarządzanie funduszami zwiększa szansę na osiągnięcie lepszych wyników finansowych.

Poziom ryzyka inwestycyjnego w OFE i ZUS

Inwestowanie w Otwarty Fundusz Emerytalny (OFE) wiąże się z ryzykiem inwestycyjnym, które może mieć wpływ na przyszłe oszczędności emerytalne. Głównym czynnikiem ryzyka są wahania rynkowe, które mogą prowadzić do spadków wartości zgromadzonych środków. OFE inwestuje w różne instrumenty finansowe, takie jak akcje i obligacje, co oznacza, że wartość tych inwestycji może zmieniać się w zależności od sytuacji na rynkach finansowych. W przypadku nagłych kryzysów gospodarczych, takich jak recesja, fundusze mogą doświadczyć znacznych strat, co wpływa na ostateczną wysokość emerytury.

Warto również zauważyć, że członkowie OFE mają ograniczone możliwości wpływania na decyzje inwestycyjne funduszy, co może być frustrujące dla osób, które preferują większą kontrolę nad swoimi oszczędnościami. W przeciwieństwie do OFE, Zakład Ubezpieczeń Społecznych (ZUS) nie wiąże się z ryzykiem inwestycyjnym, ponieważ składki są jedynie waloryzowane, a nie inwestowane. Dlatego osoby wybierające OFE muszą być świadome potencjalnych strat, które mogą wystąpić w wyniku niekorzystnych zmian na rynku.

Jak OFE zabezpiecza środki przed rynkowymi wahaniami

Aby zminimalizować ryzyko związane z rynkowymi wahaniami, Otwarty Fundusz Emerytalny stosuje różne strategie zabezpieczające. Jednym z kluczowych mechanizmów jest suwak OFE, który automatycznie przenosi środki z OFE do ZUS w ostatnich latach przed osiągnięciem wieku emerytalnego. Dzięki temu, wartość zgromadzonych oszczędności jest chroniona przed nagłymi spadkami na rynkach finansowych. Proces ten ma na celu zapewnienie, że w momencie przejścia na emeryturę, środki będą bardziej stabilne i mniej narażone na ryzyko.

Dodatkowo, OFE może stosować różnorodne strategie inwestycyjne, takie jak dywersyfikacja portfela, co oznacza inwestowanie w różne klasy aktywów. Taki sposób zarządzania funduszami może pomóc w zminimalizowaniu strat w przypadku niekorzystnych warunków rynkowych. Warto jednak pamiętać, że mimo tych zabezpieczeń, inwestowanie w OFE zawsze wiąże się z pewnym poziomem ryzyka.

Przemiany w systemie emerytalnym - OFE a Indywidualne Konta Emerytalne

W ostatnich latach polski system emerytalny przeszedł istotne zmiany, szczególnie w kontekście przekształcenia Otwartych Funduszy Emerytalnych (OFE) w Indywidualne Konta Emerytalne (IKE). W 2021 roku rząd przyjął ustawę, która umożliwiła transfer środków zgromadzonych w OFE do IKE, co oznacza, że oszczędzający zyskali większą kontrolę nad swoimi funduszami. Nowe regulacje mają na celu zwiększenie prywatności i bezpieczeństwa oszczędności emerytalnych, ponieważ IKE stają się osobistą własnością oszczędzających, a środki nie mogą być transferowane do budżetu państwa.

Przekształcenie OFE w IKE ma również wpływ na przyszłe oszczędności emerytalne. Użytkownicy, którzy zdecydują się na IKE, mogą korzystać z korzyści podatkowych, co czyni ten wybór bardziej atrakcyjnym. W 2024 roku ZUS zarejestrował 15,7 tys. oświadczeń dotyczących decyzji o przekazaniu części składek do OFE lub ZUS, co pokazuje, że coraz więcej osób staje przed dylematem, co wybrać: OFE czy ZUS. Zmiany te mogą znacząco wpłynąć na strategie oszczędzania emerytalnego, ponieważ oszczędzający mają teraz więcej opcji do wyboru, co może prowadzić do lepszego dostosowania ich planów do indywidualnych potrzeb.

Jak zmiany w OFE wpływają na przyszłe oszczędności

Przemiany w systemie emerytalnym, szczególnie przejście z OFE na IKE, mają kluczowe znaczenie dla przyszłych oszczędności. Dzięki nowym regulacjom, oszczędzający mogą lepiej zarządzać swoimi funduszami, co wpływa na ich długoterminowe plany emerytalne. Indywidualne Konta Emerytalne oferują większą elastyczność oraz możliwość korzystania z ulg podatkowych, co czyni je atrakcyjną opcją dla osób planujących emeryturę. W rezultacie, przejście na IKE może prowadzić do lepszego gromadzenia środków na przyszłość, ponieważ oszczędzający mają większą kontrolę nad swoimi inwestycjami i mogą dostosować strategię oszczędzania do zmieniających się warunków rynkowych.

Czytaj więcej: Dom na Start: Jak zdobyć wsparcie na pierwsze mieszkanie?

Decyzje dotyczące składek - jak wybrać najlepszą opcję?

Wybór między Otwarty Fundusz Emerytalny (OFE) a Zakładem Ubezpieczeń Społecznych (ZUS) to kluczowa decyzja, która ma wpływ na przyszłe oszczędności emerytalne. Aby podjąć świadomą decyzję, warto rozważyć kilka istotnych czynników. Po pierwsze, należy ocenić swoją indywidualną sytuację finansową oraz cele oszczędnościowe. Osoby, które preferują bezpieczeństwo i stabilność, mogą skłaniać się ku ZUS, podczas gdy ci, którzy są gotowi podjąć ryzyko w celu uzyskania potencjalnie wyższych zysków, mogą rozważyć OFE.

Kolejnym ważnym aspektem jest czas pozostały do emerytury. Młodsze osoby mogą mieć więcej czasu na zainwestowanie swoich składek w OFE, co może przynieść lepsze wyniki w dłuższym okresie. Natomiast osoby bliżej wieku emerytalnego powinny rozważyć przeniesienie części środków do ZUS, aby zminimalizować ryzyko związane z rynkowymi wahaniami. Ostatecznie, decyzja powinna być oparta na dokładnej analizie własnych potrzeb, preferencji oraz oczekiwań dotyczących przyszłej emerytury.

Jak podejmować świadome decyzje o składkach emerytalnych

Aby podejmować świadome decyzje dotyczące składek emerytalnych, warto zastosować kilka praktycznych strategii. Przede wszystkim, zidentyfikuj swoje cele finansowe i ustal, na jaką emeryturę chcesz sobie zapewnić. Następnie, porównaj oferty różnych funduszy, zwracając uwagę na ich wyniki inwestycyjne oraz opłaty. Możesz również skonsultować się z doradcą finansowym, który pomoże Ci zrozumieć różnice między OFE a ZUS oraz dostosować strategię do Twojej sytuacji. Regularne przeglądanie i aktualizowanie swojego planu emerytalnego jest kluczowe, aby dostosować się do zmieniających się warunków rynkowych i osobistych.

Jak wykorzystać technologie do optymalizacji oszczędności emerytalnych

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, w tym oszczędnościami emerytalnymi. Aplikacje do zarządzania budżetem oraz platformy inwestycyjne mogą znacząco ułatwić śledzenie wydatków i oszczędności, a także umożliwić automatyczne inwestowanie w fundusze, w tym OFE. Używając takich narzędzi, możesz zyskać lepszy wgląd w swoje finanse i dostosować swoje strategie oszczędzania do zmieniających się warunków rynkowych.

Co więcej, analiza danych i sztuczna inteligencja stają się coraz bardziej dostępne, co pozwala na lepsze prognozowanie trendów rynkowych. Inwestorzy mogą korzystać z narzędzi analitycznych, które pomogą im podejmować bardziej świadome decyzje dotyczące alokacji aktywów w OFE lub IKE. Warto również zwrócić uwagę na platformy edukacyjne, które oferują kursy na temat inwestowania i oszczędzania, co może pomóc w rozwoju umiejętności potrzebnych do efektywnego zarządzania swoimi składkami emerytalnymi.