Otwarty Fundusz Emerytalny (OFE) to instytucja finansowa, która odgrywa istotną rolę w polskim systemie emerytalnym. Jego głównym celem jest gromadzenie i inwestowanie składek emerytalnych, co pozwala na zwiększenie oszczędności na przyszłość. OFE zostały wprowadzone w 1999 roku jako część reformy systemu emerytalnego, aby uzupełnić tradycyjny system zarządzany przez Zakład Ubezpieczeń Społecznych (ZUS).

Warto jednak zauważyć, że OFE nie są już dostępne dla nowych uczestników, a ich działalność zakończyła się w styczniu 2022 roku. Osoby, które miały zgromadzone środki, musiały podjąć decyzję o ich przekazaniu do ZUS-u lub na Indywidualne Konto Emerytalne (IKE). Zrozumienie, czym jest OFE i jakie zmiany zaszły w ostatnich latach, jest kluczowe dla każdego, kto planuje swoją przyszłość finansową.

Kluczowe informacje:

- OFE to dobrowolne fundusze emerytalne, które inwestują składki na emeryturę.

- Wprowadzone w 1999 roku jako część reformy emerytalnej w Polsce.

- OFE zostały oficjalnie zlikwidowane w 2022 roku.

- Uczestnicy musieli zdecydować o przekazaniu środków do ZUS-u lub IKE do sierpnia 2021 roku.

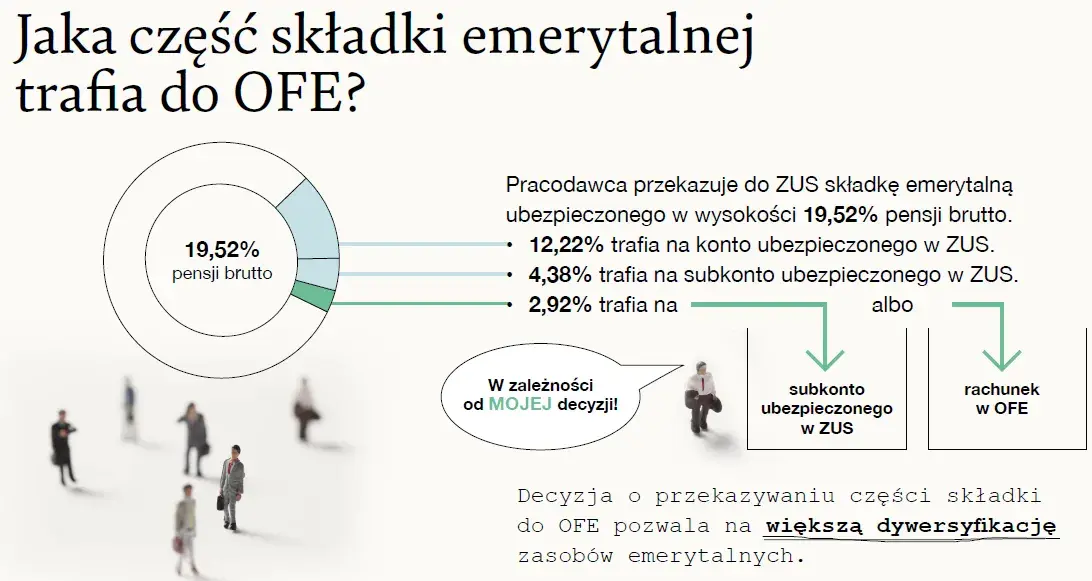

- Przekazanie środków do ZUS-u jest bezpłatne, natomiast transfer do IKE wiąże się z opłatą przekształceniową w wysokości 15%.

Otwarty fundusz emerytalny: definicja i podstawowe informacje

Otwarty Fundusz Emerytalny (OFE) to prywatna instytucja finansowa, która gromadzi środki na świadczenia emerytalne. Działa na zasadzie dobrowolności, co oznacza, że każdy pracownik może zdecydować o przystąpieniu do funduszu. OFE stanowią część tzw. II filaru systemu emerytalnego w Polsce, uzupełniając powszechny system zarządzany przez Zakład Ubezpieczeń Społecznych (ZUS). Ich głównym celem jest inwestowanie składek, aby zapewnić przyszłym emerytom dodatkowe środki finansowe.

W ramach OFE, składki emerytalne pochodzą z części składki społecznej płaconej przez pracowników. Fundusze te są zarządzane przez Powszechne Towarzystwa Emerytalne (PTE), które podejmują decyzje o strategii inwestycyjnej. Każdy członek funduszu posiada indywidualne konto, którego wartość jest codziennie aktualizowana na podstawie wartości aktywów funduszu. Dzięki temu, uczestnicy mogą na bieżąco śledzić rozwój swoich oszczędności na emeryturę.

Czym jest otwarty fundusz emerytalny i jego funkcje

OFE pełnią kilka kluczowych funkcji w systemie emerytalnym. Przede wszystkim, gromadzą składki emerytalne, które są następnie inwestowane w różnorodne aktywa, takie jak akcje, obligacje czy nieruchomości. Dzięki temu, fundusze mają na celu pomnożenie zgromadzonych środków, co zwiększa wartość przyszłych emerytur. OFE są również odpowiedzialne za zarządzanie ryzykiem związanym z inwestycjami, co ma kluczowe znaczenie dla stabilności funduszu.

- OFE umożliwiają uczestnikom oszczędzanie na emeryturę w sposób dobrowolny.

- Inwestycje są prowadzone przez wyspecjalizowane Powszechne Towarzystwa Emerytalne.

- Każdy członek funduszu ma dostęp do indywidualnego konta, które jest codziennie aktualizowane.

Jak OFE różni się od innych form oszczędzania na emeryturę

Otwarty Fundusz Emerytalny (OFE) to jedna z opcji oszczędzania na emeryturę, ale różni się od innych form, takich jak ZUS czy IKE. Główna różnica polega na tym, że OFE są dobrowolne, co oznacza, że każdy pracownik może zdecydować, czy chce w nich uczestniczyć. W przeciwieństwie do ZUS, który jest obowiązkowym systemem emerytalnym, OFE oferują większą elastyczność w zakresie inwestycji i potencjalnych zysków. Dodatkowo, OFE inwestują składki w różnorodne aktywa, co może prowadzić do wyższych zwrotów niż te, które oferuje ZUS.

Indywidualne Konto Emerytalne (IKE) również różni się od OFE, ponieważ IKE daje możliwość oszczędzania z korzystnymi ulgami podatkowymi. Warto jednak pamiętać, że IKE ma limit wpłat rocznych, podczas gdy OFE nie ma takiego ograniczenia. Dlatego OFE mogą być bardziej atrakcyjne dla osób, które chcą odkładać większe kwoty na emeryturę.

- OFE: dobrowolne, możliwość inwestowania w różnorodne aktywa, brak limitów wpłat.

- ZUS: obowiązkowy system emerytalny, ograniczone możliwości inwestycyjne, stałe składki.

- IKE: możliwość korzystania z ulg podatkowych, limit wpłat rocznych, większa elastyczność w wyborze inwestycji.

Kluczowe zmiany w systemie emerytalnym i wprowadzenie OFE

Wprowadzenie Otwartych Funduszy Emerytalnych (OFE) miało miejsce w 1999 roku jako część szerokiej reformy polskiego systemu emerytalnego. Celem tych reform było zwiększenie efektywności systemu emerytalnego oraz zapewnienie lepszej ochrony przyszłych emerytów. W ramach reformy wprowadzono tzw. II filar, który miał na celu uzupełnienie obowiązkowego systemu emerytalnego zarządzanego przez Zakład Ubezpieczeń Społecznych (ZUS). OFE miały umożliwić obywatelom dobrowolne oszczędzanie na emeryturę oraz inwestowanie zgromadzonych środków w różnorodne aktywa, co miało przyczynić się do zwiększenia wartości ich przyszłych świadczeń emerytalnych.

Jak OFE wpłynęły na polski system emerytalny

OFE znacząco wpłynęły na polski system emerytalny, wprowadzając większą różnorodność w sposobach oszczędzania na emeryturę. Dzięki OFE, uczestnicy mogli inwestować swoje składki w różne aktywa, co zwiększało potencjalne zyski w porównaniu do tradycyjnego systemu ZUS. Wprowadzenie OFE przyczyniło się również do większej konkurencji na rynku finansowym, co wpłynęło na poprawę jakości usług oferowanych przez Powszechne Towarzystwa Emerytalne (PTE). Jednakże, system ten również napotkał wyzwania, takie jak zmienność rynków finansowych, co mogło wpływać na stabilność oszczędności emerytalnych obywateli.

Proces likwidacji OFE i jego konsekwencje dla uczestników

Likwidacja Otwartych Funduszy Emerytalnych (OFE) rozpoczęła się na mocy ustawy z 2021 roku, która wprowadziła zmiany w polskim systemie emerytalnym. Uczestnicy OFE mieli czas do sierpnia 2021 roku na podjęcie decyzji o przekazaniu zgromadzonych środków. Mogli wybrać, czy chcą przenieść swoje fundusze do Zakładu Ubezpieczeń Społecznych (ZUS) lub na Indywidualne Konto Emerytalne (IKE). Przekazanie do ZUS-u było bezpłatne, natomiast transfer do IKE wiązał się z 15% opłatą przekształceniową. Po zakończeniu procesu likwidacji, OFE przestały istnieć, a ich aktywa zostały rozdzielone zgodnie z decyzjami uczestników.

Opcje dla byłych członków OFE: ZUS czy IKE?

Byli członkowie OFE mają dwie główne opcje dotyczące swoich zgromadzonych środków: mogą przekazać je do ZUS-u lub na IKE. Przekazanie do ZUS-u jest prostą opcją, która nie wiąże się z dodatkowymi kosztami. Z drugiej strony, przeniesienie środków na IKE oferuje możliwość korzystania z ulg podatkowych, ale wymaga opłaty przekształceniowej. Wybór pomiędzy tymi opcjami powinien być dobrze przemyślany, ponieważ każda z nich ma swoje zalety i wady, które mogą wpłynąć na przyszłe emerytury.

| Opcja | Korzyści | Wady |

| ZUS | Brak opłat przekształceniowych | Brak elastyczności inwestycyjnej |

| IKE | Ulgi podatkowe, większa elastyczność | 15% opłata przekształceniowa |

Jak zmiany w OFE wpływają na przyszłe planowanie emerytalne

Likwidacja Otwartych Funduszy Emerytalnych (OFE) ma istotny wpływ na przyszłe planowanie emerytalne. Osoby, które miały zgromadzone środki w OFE, muszą teraz zrewidować swoje strategie oszczędzania na emeryturę. Przekazanie środków do ZUS-u lub IKE stawia przed nimi nowe wyzwania i możliwości, które mogą wpłynąć na wysokość ich przyszłych świadczeń emerytalnych. W szczególności, decyzja o tym, gdzie ulokować zgromadzone środki, może znacząco wpłynąć na ich długoterminowe oszczędności.

W związku z likwidacją OFE, wielu ludzi zaczyna poszukiwać alternatywnych form oszczędzania, aby zabezpieczyć swoją przyszłość finansową. Oprócz ZUS-u i IKE, dostępne są także inne opcje, takie jak Pracownicze Plany Kapitałowe (PPK) czy Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Warto dokładnie przeanalizować dostępne możliwości, aby wybrać najbardziej odpowiednią strategię oszczędzania, która najlepiej odpowiada indywidualnym potrzebom i celom emerytalnym.

Co oznacza likwidacja OFE dla oszczędności emerytalnych?

Likwidacja OFE ma bezpośredni wpływ na oszczędności emerytalne indywidualnych uczestników. Osoby, które zdecydowały się na przekazanie swoich środków do ZUS-u, mogą liczyć na stabilność, ale ich przyszłe świadczenia będą ograniczone przez zasady obowiązujące w systemie ZUS. Z kolei transfer do IKE daje większą elastyczność i potencjalnie wyższe zyski, ale wiąże się z opłatą przekształceniową. Wybór ten ma kluczowe znaczenie, ponieważ może wpłynąć na wysokość emerytury oraz na sposób, w jaki uczestnicy będą zarządzać swoimi oszczędnościami w przyszłości.

Jakie są alternatywy dla OFE w planowaniu emerytury?

Po likwidacji OFE, osoby planujące swoją emeryturę mają do dyspozycji kilka alternatywnych opcji oszczędzania. Oprócz ZUS-u i IKE, warto rozważyć Pracownicze Plany Kapitałowe (PPK), które są dobrowolnym systemem oszczędzania, w którym pracodawcy również dokładają się do składek. Inną opcją są Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), które oferują korzystne ulgi podatkowe. Wybór odpowiedniego rozwiązania powinien być dostosowany do indywidualnych potrzeb i celów finansowych, aby zapewnić sobie komfortową przyszłość emerytalną.

Czytaj więcej: Fundusz socjalny skąd pieniądze? Poznaj tajemnice jego finansowania

Jak efektywnie zarządzać oszczędnościami emerytalnymi po OFE

Po likwidacji Otwartych Funduszy Emerytalnych (OFE), kluczowe jest, aby uczestnicy aktywnie zarządzali swoimi oszczędnościami na emeryturę. Warto rozważyć inwestowanie w różnorodne instrumenty finansowe, takie jak fundusze inwestycyjne, akcje czy obligacje, aby zminimalizować ryzyko i zwiększyć potencjalne zyski. Dywersyfikacja portfela jest kluczowym elementem, który może pomóc w osiągnięciu lepszych wyników finansowych w dłuższym okresie. Przykładowo, inwestowanie w fundusze akcji może zapewnić wyższy zwrot, podczas gdy obligacje mogą oferować stabilność i bezpieczeństwo.

Dodatkowo, warto również śledzić zmiany w przepisach dotyczących emerytur oraz pojawiające się nowe możliwości oszczędzania, takie jak Pracownicze Plany Kapitałowe (PPK). Uczestnictwo w takich programach może być korzystne, ponieważ często wiąże się z dodatkowymi składkami od pracodawcy. Regularne przeglądanie i dostosowywanie strategii oszczędnościowej do zmieniających się warunków rynkowych oraz osobistych potrzeb jest kluczowe dla skutecznego planowania przyszłości emerytalnej.