Najważniejsze informacje:

- Łączy wiele zobowiązań w jedno

- Obniża miesięczną ratę

- Upraszcza zarządzanie finansami

- Daje możliwość negocjacji warunków

- Może poprawić zdolność kredytową

- Pomaga w uporządkowaniu finansów osobistych

Czym jest kredyt konsolidacyjny?

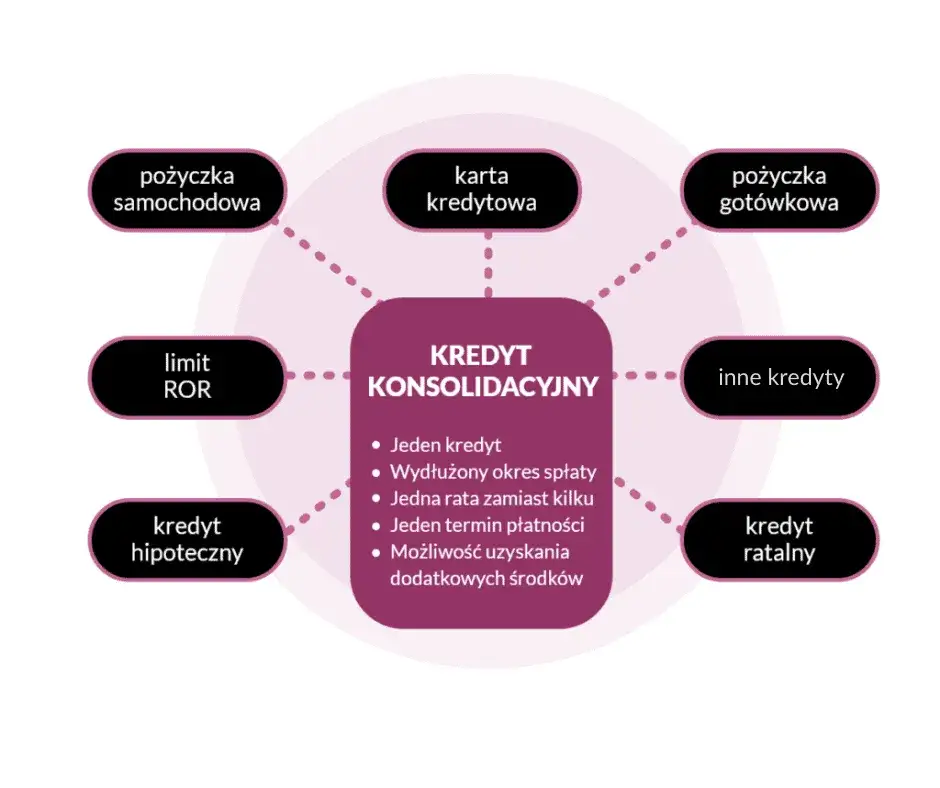

Kredyt konsolidacyjny to produkt finansowy, który umożliwia połączenie kilku zobowiązań w jedno. Jego główną cechą jest uproszczenie zarządzania długami poprzez scalenie ich w pojedynczą pożyczkę. Głównym celem kredytu konsolidacyjnego jest ułatwienie spłaty zadłużenia i potencjalne zmniejszenie miesięcznych obciążeń. Proces konsolidacji polega na zaciągnięciu nowego kredytu, z którego środki przeznaczane są na spłatę dotychczasowych zobowiązań. W efekcie kredytobiorca ma do spłaty tylko jedno zobowiązanie, zazwyczaj na korzystniejszych warunkach.

Łączenie różnych zobowiązań w jedno

Charakterystyczną cechą kredytu konsolidacyjnego jest możliwość połączenia różnorodnych zobowiązań. Oto przykłady:

- Kredyty gotówkowe

- Kredyty hipoteczne

- Pożyczki ratalne

- Limity w kartach kredytowych

- Debety w koncie osobistym

Łączenie zobowiązań niesie ze sobą wiele korzyści. Przede wszystkim, upraszcza zarządzanie finansami osobistymi. Dodatkowo, często pozwala na uzyskanie lepszych warunków spłaty. W rezultacie, kredytobiorca może odczuć znaczną ulgę finansową i poprawę płynności budżetu domowego.

Jak kredyt konsolidacyjny wpływa na miesięczne raty?

Specyfika kredytu konsolidacyjnego pozwala na obniżenie miesięcznych rat poprzez wydłużenie okresu spłaty i potencjalnie niższe oprocentowanie. Przykładowo, łączna rata 1500 zł z kilku zobowiązań może zostać obniżona do 1000 zł w ramach kredytu konsolidacyjnego. Warto jednak pamiętać, że wydłużenie okresu spłaty może zwiększyć całkowity koszt kredytu. Mimo to, dla wielu osób jest to korzystne rozwiązanie, pozwalające na lepsze zarządzanie bieżącym budżetem.

Uproszczenie zarządzania finansami osobistymi

Kredyt konsolidacyjny znacząco ułatwia kontrolę nad budżetem. Zamiast kilku terminów spłaty, kredytobiorca musi pamiętać tylko o jednym. Eliminuje to ryzyko przeoczenia terminu i naliczenia dodatkowych opłat. Ponadto, łatwiej jest planować wydatki, mając do czynienia z jedną, stałą ratą miesięczną.

- Ustaw stałe zlecenie na spłatę raty

- Regularnie monitoruj stan zadłużenia

- Rozważ wcześniejszą spłatę, jeśli pozwala na to Twój budżet

- Unikaj zaciągania nowych zobowiązań

Możliwości negocjacji warunków kredytu konsolidacyjnego

Właściwości kredytu konsolidacyjnego często podlegają negocjacji. Oto aspekty, które można próbować ustalić z bankiem:

- Oprocentowanie

- Okres spłaty

- Wysokość prowizji

- Dodatkowe zabezpieczenia

Przygotowując się do negocjacji, warto zebrać oferty z kilku banków. Pomoże to w argumentacji i zwiększy szanse na uzyskanie lepszych warunków. Kluczowe jest też dokładne przeanalizowanie swojej sytuacji finansowej i przedstawienie bankowi solidnego planu spłaty.

Wpływ konsolidacji na zdolność kredytową

Konsolidacja kredytów może pozytywnie wpłynąć na scoring kredytowy. Terminowa spłata jednego zobowiązania zamiast kilku jest lepiej postrzegana przez instytucje finansowe. W dłuższej perspektywie może to poprawić historię kredytową i zwiększyć szanse na uzyskanie korzystnych warunków przy kolejnych pożyczkach.

Potencjalne ryzyko dla zdolności kredytowej

W niektórych przypadkach konsolidacja może negatywnie wpłynąć na zdolność kredytową. Dzieje się tak, gdy kredytobiorca zaciąga nowe zobowiązania krótko po konsolidacji lub gdy nie radzi sobie ze spłatą skonsolidowanego kredytu.

Korzyści i ryzyka związane z kredytem konsolidacyjnym

| Korzyści | Ryzyka |

|---|---|

| Niższa miesięczna rata | Potencjalnie wyższy całkowity koszt kredytu |

| Uproszczenie zarządzania finansami | Ryzyko zaciągnięcia nowych zobowiązań |

| Potencjalna poprawa zdolności kredytowej | Możliwość utraty zabezpieczeń przy nieregularnych spłatach |

| Możliwość negocjacji lepszych warunków | Wydłużenie okresu zadłużenia |

Cechy kredytu konsolidacyjnego niosą ze sobą zarówno korzyści, jak i ryzyka. Kluczowe jest obniżenie miesięcznego obciążenia i uproszczenie zarządzania długiem. Jednak należy mieć świadomość potencjalnie wyższego kosztu całkowitego i ryzyka związanego z długoterminowym zadłużeniem.

Jak ubiegać się o kredyt konsolidacyjny?

Proces aplikacji o kredyt konsolidacyjny obejmuje następujące kroki:

- Zebranie dokumentacji dotyczącej obecnych zobowiązań

- Porównanie ofert różnych banków

- Wybór najkorzystniejszej propozycji

- Złożenie wniosku kredytowego

- Dostarczenie wymaganych dokumentów

- Oczekiwanie na decyzję kredytową

Kredyt konsolidacyjny a inne formy zarządzania długiem

W przeciwieństwie do refinansowania, które dotyczy jednego zobowiązania, kredyt konsolidacyjny łączy wiele długów. Różni się też od pożyczki oddłużeniowej, która często jest ostatecznością dla osób w poważnych tarapatach finansowych. Warto rozważyć inne opcje niż konsolidacja, gdy mamy tylko jedno zobowiązanie lub gdy nasze długi są niewielkie. W takich sytuacjach negocjacja z obecnym kredytodawcą lub samodzielna restrukturyzacja budżetu mogą być lepszym rozwiązaniem.

Typowe warunki i oprocentowanie kredytów konsolidacyjnych

Oprocentowanie kredytów konsolidacyjnych zwykle waha się między 7% a 15% w skali roku. Na jego wysokość wpływają:

- Zdolność kredytowa wnioskodawcy

- Suma konsolidowanych zobowiązań

- Okres spłaty

- Zabezpieczenie kredytu

Oprócz oprocentowania, należy zwrócić uwagę na dodatkowe opłaty. Mogą to być prowizje za udzielenie kredytu czy koszty ubezpieczenia, które znacząco wpływają na całkowity koszt zobowiązania.

Jak znaleźć najlepszą ofertę?

Aby znaleźć najkorzystniejszą ofertę kredytu konsolidacyjnego, warto skorzystać z porównywarek internetowych. Nie należy ograniczać się tylko do ofert online - warto odwiedzić kilka banków osobiście. Kluczowe jest dokładne przeczytanie umowy przed podpisaniem. Zwróć szczególną uwagę na RRSO (Rzeczywistą Roczną Stopę Oprocentowania), która uwzględnia wszystkie koszty kredytu.

Kredyt konsolidacyjny: kompleksowe rozwiązanie dla Twoich finansów

Kredyt konsolidacyjny to potężne narzędzie finansowe, które może znacząco uprościć zarządzanie osobistym budżetem. Łącząc wiele zobowiązań w jedno, oferuje szansę na obniżenie miesięcznych rat i zyskanie większej kontroli nad swoimi finansami. Kluczowe cechy kredytu konsolidacyjnego to elastyczność w łączeniu różnych typów zadłużenia oraz możliwość negocjacji warunków z bankiem. Choć konsolidacja niesie ze sobą wiele korzyści, takich jak potencjalna poprawa zdolności kredytowej i uproszczenie spłat, ważne jest, aby dokładnie rozważyć wszystkie aspekty tego rozwiązania. Wydłużenie okresu spłaty może zwiększyć całkowity koszt kredytu, a niewłaściwe zarządzanie skonsolidowanym zobowiązaniem może prowadzić do dalszych problemów finansowych.Decydując się na kredyt konsolidacyjny, kluczowe jest staranne porównanie ofert różnych banków, zwracając szczególną uwagę na RRSO i dodatkowe opłaty. Pamiętaj, że konsolidacja to nie tylko sposób na wyjście z długów, ale przede wszystkim szansa na nowy start w zarządzaniu swoimi finansami. Wykorzystaj tę okazję mądrze, planując długoterminowo i unikając zaciągania nowych zobowiązań.