W 2011 roku rynek kredytów hipotecznych w Polsce przeżywał okres intensywnej konkurencji. Banki walczyły o klientów, oferując coraz niższe marże. Niektóre instytucje, jak BNP Paribas Fortis czy Bank Zachodni WBK, proponowały marże nawet poniżej 1%. Złotówka stała się najpopularniejszą walutą kredytów, a Polacy chętnie zaciągali zobowiązania na wysokie kwoty i długie okresy spłaty.

Obniżki marż były częścią strategii marketingowych banków. Instytucje finansowe starały się przyciągnąć klientów nie tylko atrakcyjnymi warunkami kredytów, ale także dodatkowymi produktami. Ta sytuacja była korzystna dla kredytobiorców, którzy mogli wybierać spośród wielu konkurencyjnych ofert.

Najważniejsze informacje:- Marże kredytów hipotecznych w 2011 roku spadły do rekordowo niskich poziomów

- Najniższe marże wynosiły poniżej 1%

- 78,4% nowych kredytów udzielano w złotówkach

- Popularne były kredyty o wysokim LTV (powyżej 80%) i długich okresach spłaty (25-35 lat)

- Banki konkurowały o klientów, oferując niskie marże i dodatkowe produkty

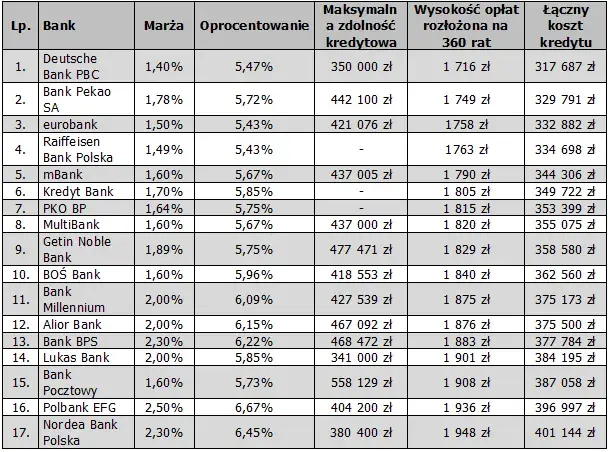

Dynamika marż kredytów hipotecznych w 2011 roku

Rok 2011 przyniósł znaczące zmiany na rynku kredytów hipotecznych w Polsce. Marże kredytów hipotecznych 2011 osiągnęły rekordowo niskie poziomy, co było wynikiem intensywnej rywalizacji między bankami. Instytucje finansowe prześcigały się w ofertach, próbując przyciągnąć klientów atrakcyjnymi warunkami. Niektóre banki oferowały marże kredytów hipotecznych 2011 nawet poniżej 1%, co było dotychczas niespotykane na polskim rynku.

Głównym powodem tak dynamicznych zmian w oprocentowaniu kredytów hipotecznych 2011 była chęć banków do zwiększenia swojego udziału w rynku. Konkurencja doprowadziła do sytuacji, w której klienci mogli wybierać spośród wielu korzystnych ofert. Warto zauważyć, że oprócz niskich marż, banki kusiły klientów dodatkowymi produktami i usługami, stosując strategię cross-sellingu. Ta sytuacja była szczególnie korzystna dla osób planujących zakup nieruchomości, gdyż koszty kredytów mieszkaniowych 2011 znacząco spadły.

Przykłady marż oferowanych przez czołowe banki

Analiza ofert hipotek 2011 pokazuje, jak bardzo zróżnicowane były propozycje poszczególnych banków. Przyjrzyjmy się bliżej warunkom kredytów na dom 2011 oferowanym przez czołowe instytucje finansowe w Polsce.

BNP Paribas Fortis i Bank Zachodni WBK

BNP Paribas Fortis wyróżniał się na tle konkurencji, oferując niezwykle atrakcyjne marże kredytów hipotecznych 2011. Bank proponował marżę na poziomie zaledwie 0,79% przez pierwsze trzy lata kredytu. Po tym okresie marża wzrastała do 1,29%, co nadal było konkurencyjną ofertą na rynku. Ta strategia miała na celu przyciągnięcie klientów niskim początkowym kosztem kredytu.

Z kolei Bank Zachodni WBK postawił na prostszą, ale równie atrakcyjną ofertę. Klienci mogli liczyć na stałą marżę w wysokości 0,99%, pod warunkiem założenia konta osobistego i aktywnego korzystania z niego. Ta propozycja była szczególnie korzystna dla osób, które planowały długoterminowe zobowiązanie i chciały mieć pewność stabilnej raty przez cały okres kredytowania.

Nordea Bank i Deutsche Bank

Nordea Bank, znany z innowacyjnego podejścia do bankowości, oferował marże kredytów hipotecznych 2011 na poziomie 0,95%. Ta oferta plasowała bank pomiędzy BNP Paribas Fortis a Bankiem Zachodnim WBK, czyniąc go konkurencyjnym graczem na rynku. Nordea Bank często łączył tę ofertę z dodatkowymi produktami, takimi jak ubezpieczenia czy karty kredytowe.

Deutsche Bank przyjął nieco inną strategię, proponując wyższą marżę na poziomie 1,5%. Mimo że oferta ta mogła wydawać się mniej atrakcyjna na pierwszy rzut oka, bank kompensował to innymi korzyściami. Deutsche Bank często oferował bardziej elastyczne warunki spłaty czy możliwość zawieszenia rat, co mogło być kluczowe dla niektórych klientów. Ta strategia pokazuje, że porównanie kredytów hipotecznych 2011 nie powinno opierać się wyłącznie na wysokości marży.

Porównanie marż między bankami

| Bank | Marża | Warunki specjalne |

|---|---|---|

| BNP Paribas Fortis | 0,79% (pierwsze 3 lata), potem 1,29% | Brak |

| Bank Zachodni WBK | 0,99% | Wymagane konto osobiste |

| Nordea Bank | 0,95% | Możliwe dodatkowe produkty |

| Deutsche Bank | 1,5% | Elastyczne warunki spłaty |

Powyższa tabela jasno pokazuje, jak zróżnicowane były oferty hipotek 2011. Widać, że najniższe marże oferowały BNP Paribas Fortis i Bank Zachodni WBK, ale każdy bank miał swoje unikalne atuty. To podkreśla, jak ważne było dokładne porównanie kredytów hipotecznych 2011 przed podjęciem decyzji.

Czynniki wpływające na wysokość marż

- Polityka monetarna NBP

- Konkurencja na rynku bankowym

- Sytuacja ekonomiczna kraju

- Profil ryzyka klienta

- Dodatkowe produkty bankowe (cross-selling)

Wysokość marż kredytów hipotecznych 2011 była kształtowana przez wiele czynników. Polityka monetarna Narodowego Banku Polskiego miała kluczowy wpływ na ogólny poziom stóp procentowych w kraju, co bezpośrednio przekładało się na koszty finansowania dla banków. Konkurencja między instytucjami finansowymi była kolejnym istotnym czynnikiem, prowadzącym do obniżek marż w ramach walki o klienta.

Sytuacja ekonomiczna kraju również odgrywała ważną rolę. Stabilny wzrost gospodarczy i optymistyczne prognozy zachęcały banki do oferowania korzystniejszych warunków. Profil ryzyka klienta, obejmujący jego historię kredytową, dochody i wartość nieruchomości, miał wpływ na indywidualną ofertę. Dodatkowo, banki często uzależniały wysokość marży od zakupu dodatkowych produktów, stosując strategię cross-sellingu, co pozwalało im na oferowanie niższych marż kredytów hipotecznych 2011 przy jednoczesnym zwiększeniu ogólnej rentowności klienta.

Popularność różnych rodzajów kredytów hipotecznych

W 2011 roku zaobserwowano wyraźne trendy w preferencjach Polaków dotyczących kredytów hipotecznych. Klienci coraz częściej wybierali określone rodzaje kredytów, kierując się zarówno własnymi potrzebami, jak i ofertami banków.

Struktura walutowa kredytów

Rok 2011 przyniósł znaczącą zmianę w strukturze walutowej kredytów hipotecznych. Kredyty złotówkowe zdecydowanie zdominowały rynek, stanowiąc aż 78,4% wszystkich nowo udzielonych zobowiązań. Ta tendencja była wynikiem rosnącej świadomości ryzyka walutowego wśród kredytobiorców oraz zmian w polityce kredytowej banków.

Popularność kredytów złotówkowych wynikała z kilku czynników. Po pierwsze, niskie marże kredytów hipotecznych 2011 w złotówkach czyniły je atrakcyjną opcją. Po drugie, stabilność waluty krajowej w porównaniu z wahaniami kursów walut obcych, szczególnie franka szwajcarskiego, skłaniała klientów do wyboru bezpieczniejszej opcji. Banki również chętniej udzielały kredytów w rodzimej walucie, co dodatkowo wpływało na ich dostępność.

Preferowane okresy spłaty i wartość LTV

W 2011 roku zaobserwowano tendencję do wybierania dłuższych okresów spłaty kredytów hipotecznych. Najpopularniejsze stały się kredyty z okresem spłaty od 25 do 35 lat. Ta preferencja wynikała z chęci obniżenia miesięcznych rat, co przy niskich marżach kredytów hipotecznych 2011 pozwalało na zaciągnięcie wyższego kredytu.

Jeśli chodzi o wartość LTV (Loan to Value), czyli stosunek wysokości kredytu do wartości nieruchomości, Polacy najczęściej decydowali się na kredyty o LTV powyżej 80%. Oznaczało to, że banki finansowały znaczną część lub nawet całość zakupu nieruchomości. Taka struktura kredytów była możliwa dzięki korzystnym warunkom kredytów na dom 2011, oferowanym przez banki w ramach intensywnej konkurencji na rynku.

Strategie marketingowe banków

W 2011 roku banki zastosowały szereg innowacyjnych strategii marketingowych, aby przyciągnąć klientów zainteresowanych kredytami hipotecznymi. Konkurencja na rynku wymusiła kreatywne podejście do promocji ofert.

Promocje i oferty specjalne

Banki prześcigały się w tworzeniu atrakcyjnych promocji kredytów na mieszkanie 2011. Jedną z popularnych strategii było oferowanie okresowo obniżonych marż. Na przykład, niektóre instytucje proponowały marżę 0% przez pierwsze 6 miesięcy kredytowania, po czym następował powrót do standardowej, ale nadal konkurencyjnej stawki.

Innym rodzajem promocji było oferowanie kredytów bez prowizji za udzielenie. Takie oferty często były limitowane czasowo, co miało na celu szybkie przyciągnięcie klientów. Niektóre banki szły jeszcze dalej, proponując cashback, czyli zwrot części wpłaconej kwoty, co było szczególnie atrakcyjne dla osób poszukujących dodatkowych środków na wykończenie mieszkania.

Cross-selling produktów finansowych

Strategia cross-sellingu stała się kluczowym elementem ofert kredytów hipotecznych w 2011 roku. Banki oferowały niższe marże kredytów hipotecznych 2011 w zamian za skorzystanie z dodatkowych produktów. Najpopularniejszym warunkiem było założenie konta osobistego i aktywne korzystanie z niego, co często wiązało się z regularnymi wpływami wynagrodzenia.

Oprócz kont osobistych, banki proponowały również karty kredytowe, ubezpieczenia na życie czy pakiety assistance. Każdy z tych produktów mógł obniżyć marżę kredytu o określoną wartość, na przykład o 0,1 lub 0,2 punktu procentowego. Ta strategia pozwalała bankom na zwiększenie lojalności klientów i generowanie dodatkowych przychodów, jednocześnie oferując atrakcyjne warunki kredytów na dom 2011.

Ewolucja marż w ciągu 2011 roku

Rok 2011 był okresem dynamicznych zmian w marżach kredytów hipotecznych. W pierwszym kwartale obserwowaliśmy jeszcze stosunkowo wysokie marże, które były kontynuacją trendu z poprzedniego roku. Średnia marża w tym okresie oscylowała wokół 2-2,5%.

Drugi kwartał przyniósł pierwsze oznaki zaostrzającej się konkurencji. Banki zaczęły stopniowo obniżać marże kredytów hipotecznych 2011, oferując coraz atrakcyjniejsze warunki. W tym okresie pojawiły się pierwsze oferty z marżami poniżej 1,5%, co było sygnałem nadchodzących zmian na rynku.

Trzeci kwartał 2011 roku można określić jako punkt zwrotny. To właśnie wtedy oprocentowanie kredytów hipotecznych 2011 osiągnęło rekordowo niskie poziomy. Niektóre banki, jak BNP Paribas Fortis, zdecydowały się na oferty z marżą poniżej 1%. Ta agresywna polityka cenowa spowodowała, że konkurenci musieli szybko dostosować swoje oferty, aby nie stracić udziału w rynku. W rezultacie, średnia marża na rynku spadła do poziomu około 1-1,5%.

Rewolucja na rynku kredytów hipotecznych w Polsce w 2011 roku

Rok 2011 okazał się przełomowy dla polskiego rynku kredytów hipotecznych. Intensywna konkurencja między bankami doprowadziła do bezprecedensowego spadku marż kredytów hipotecznych, osiągając w niektórych przypadkach poziom poniżej 1%. Ta sytuacja stworzyła wyjątkowo korzystne warunki dla potencjalnych kredytobiorców, umożliwiając im dostęp do tańszego finansowania zakupu nieruchomości.

Banki prześcigały się w oferowaniu atrakcyjnych promocji i pakietów produktowych, stosując strategie cross-sellingu i wprowadzając innowacyjne rozwiązania marketingowe. Jednocześnie zaobserwowano wyraźną preferencję Polaków do wybierania kredytów złotówkowych oraz dłuższych okresów spłaty. Te trendy, w połączeniu z niskimi marżami, znacząco wpłynęły na dostępność i popularność kredytów hipotecznych w 2011 roku.

Mimo że niskie marże były korzystne dla klientów, warto pamiętać, że wybór kredytu powinien opierać się na analizie całkowitych kosztów i długoterminowych konsekwencji. Rok 2011 pokazał, jak dynamiczny i konkurencyjny może być rynek kredytów hipotecznych, podkreślając jednocześnie znaczenie świadomego i przemyślanego podejmowania decyzji finansowych przez konsumentów.