Program Mieszkanie dla Młodych (MDM) 2020 to rządowa inicjatywa wspierająca młodych ludzi w zakupie pierwszego mieszkania lub domu. Skierowany do osób poniżej 35 roku życia, oferuje dofinansowanie wkładu własnego przy kredycie hipotecznym. Wysokość wsparcia zależy od sytuacji rodzinnej, wynosząc od 10% do 30% wartości nieruchomości. Program obejmuje zakup na rynku pierwotnym, z określonymi limitami powierzchni i ceny.

MDM 2020 ułatwia dostęp do własnego lokum, szczególnie rodzinom z dziećmi. Wprowadza też premię za narodziny trzeciego lub kolejnego dziecka. Kredyt musi być zaciągnięty w złotówkach na minimum 15 lat. Ważne: beneficjenci nie mogą posiadać innej nieruchomości.

Najważniejsze informacje:- Dofinansowanie wkładu własnego od 10% do 30%

- Dla osób poniżej 35 roku życia

- Obejmuje nowe mieszkania i domy jednorodzinne

- Wymóg braku własności innej nieruchomości

- Premia za narodziny trzeciego i kolejnego dziecka

- Kredyt w złotówkach na minimum 15 lat

Czym jest program Mieszkanie dla Młodych (MDM)?

Program Mieszkanie dla Młodych (MDM) 2020to inicjatywa rządowa mająca na celu wsparcie młodych ludzi w zakupie pierwszego mieszkania lub domu. Głównym założeniem jest dofinansowanie wkładu własnego przy zaciąganiu kredytu hipotecznego. Program MDM 2020 skierowany jest do osób poniżej 35 roku życia, nieposiadających wcześniej własnej nieruchomości. Funkcjonuje od 2014 roku i był kontynuowany w 2020 roku, oferując różnorodne możliwości finansowe.

Kryteria kwalifikacji do programu MDM

Limity wiekowe dla beneficjentów

W programie MDM 2020 obowiązują ścisłe ograniczenia wiekowe. Osoby samotne muszą mieć mniej niż 35 lat w momencie składania wniosku. W przypadku małżeństw, pod uwagę brany jest wiek młodszego współmałżonka.

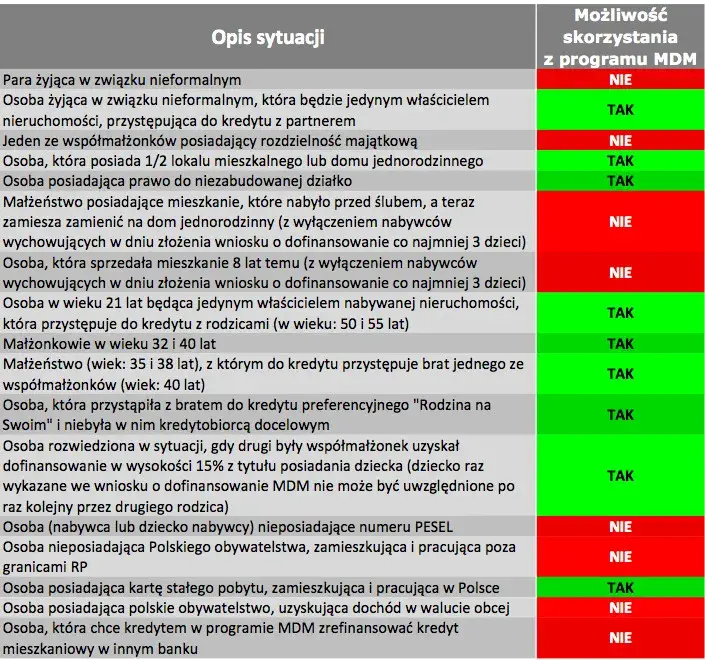

Wymogi dotyczące własności nieruchomości

Kluczowym warunkiem jest brak własności innej nieruchomości. Dodatkowo, uczestnicy nie mogą posiadać prawa do mieszkania komunalnego.

Wysokość dofinansowania w programie MDM

Dofinansowanie wkładu własnego 2020 w ramach MDM zależy od sytuacji rodzinnej beneficjenta:

- 10% dla singli i bezdzietnych małżeństw

- 15% dla rodzin z jednym dzieckiem

- 20% dla rodzin z dwójką dzieci

- 30% dla rodzin z co najmniej trójką dzieci

Wysokość wsparcia zakupu pierwszego mieszkania 2020 jest bezpośrednio powiązana z liczbą dzieci w rodzinie.

Limity powierzchni nieruchomości w MDM

Maksymalna powierzchnia mieszkań

Dla mieszkań maksymalna dopuszczalna powierzchnia wynosi 85 m². Ten limit obowiązuje dla rodzin z co najmniej trójką dzieci.

Maksymalna powierzchnia domów jednorodzinnych

W przypadku domów jednorodzinnych, maksymalna powierzchnia to 110 m². Podobnie jak w przypadku mieszkań, limit ten dotyczy rodzin z minimum trójką dzieci.

Ograniczenia cenowe nieruchomości w programie MDM

W programie MDM 2020 obowiązują limity cen zakupu nieruchomości. Zależą one od lokalizacji i są różne dla poszczególnych regionów kraju. Limity te są aktualizowane co pół roku, aby odzwierciedlać aktualne warunki rynkowe.

Warunki kredytu w programie Mieszkanie dla Młodych

Minimalny okres kredytowania

Kredyt MDM 2020 musi być zaciągnięty na minimum 15 lat.

Waluta kredytu

Kredyt w ramach programu MDM musi być udzielony wyłącznie w złotówkach.

Minimalna wartość kredytu

Wartość kredytu musi wynosić co najmniej 50% wartości nabywanej nieruchomości.

| Warunek | Kredyt MDM | Typowy kredyt hipoteczny |

|---|---|---|

| Minimalny okres | 15 lat | Brak minimalnego okresu |

| Waluta | Tylko PLN | PLN lub waluty obce |

| Dofinansowanie | Tak, od 10% do 30% | Brak |

Dodatkowe korzyści w programie MDM

Premia za narodziny dziecka

Program oferuje dodatkowe wsparcie dla rosnących rodzin. Uczestnicy, którzy po zakupie mieszkania doczekają się trzeciego lub kolejnego dziecka, mogą ubiegać się o częściową spłatę kredytu. Wysokość tej premii wynosi do 10-11 tys. zł.

Oprocentowanie kredytu MDM

Oprocentowanie kredytu MDM 2020 jest zmienne i zależy od dwóch głównych czynników: stawki WIBOR oraz marży banku. W przykładzie z 2020 roku, oprocentowanie wynosiło około 9,61% rocznie.

Jak ubiegać się o kredyt MDM?

Proces ubiegania się o kredyt MDM 2020 rozpoczyna się od złożenia wniosku w banku uczestniczącym w programie. Następnie bank weryfikuje zdolność kredytową i spełnienie warunków programu. Po pozytywnej weryfikacji, wniosek jest przekazywany do BGK w celu rezerwacji środków.

Niezbędne dokumenty obejmują standardowe dokumenty wymagane przy kredycie hipotecznym oraz dodatkowe zaświadczenia potwierdzające spełnienie kryteriów programu MDM. Warto przygotować m.in. zaświadczenie o dochodach, dokumenty dotyczące nabywanej nieruchomości oraz oświadczenie o nieposiadaniu innego mieszkania.

Zalety i wady programu Mieszkanie dla Młodych

- Zalety:

- Znaczące dofinansowanie wkładu własnego 2020

- Wsparcie dla rodzin z dziećmi

- Ułatwienie zakupu pierwszego mieszkania

- Dodatkowa premia za narodziny dziecka

- Wady:

- Ograniczenia wiekowe

- Limity powierzchni i ceny nieruchomości

- Konieczność zaciągnięcia kredytu na minimum 15 lat

Perspektywy programu MDM na przyszłość

Rząd planuje kontynuację wsparcia dla młodych nabywców nieruchomości, jednak forma pomocy może ulec modyfikacjom. Rozważane są zmiany w kryteriach kwalifikacji oraz wysokości dofinansowania, aby lepiej dostosować program do aktualnych potrzeb rynku mieszkaniowego i możliwości finansowych młodych rodzin.

Kredyt MDM 2020: Kompleksowe wsparcie dla młodych nabywców nieruchomości

Program Mieszkanie dla Młodych (MDM) 2020 oferuje znaczące wsparcie finansowe dla osób poniżej 35 roku życia, planujących zakup pierwszego mieszkania lub domu. Dofinansowanie wkładu własnego, sięgające nawet 30% wartości nieruchomości, stanowi kluczowy element programu, szczególnie atrakcyjny dla rodzin z dziećmi.

Mimo ograniczeń, takich jak limity wiekowe, powierzchniowe i cenowe, kredyt MDM 2020 pozostaje atrakcyjną opcją dla wielu młodych Polaków. Dodatkowe korzyści, jak premia za narodziny dziecka, czynią go jeszcze bardziej wartościowym narzędziem wsparcia.

Przyszłość programu MDM, choć niepewna, wskazuje na kontynuację wsparcia dla młodych nabywców nieruchomości, potencjalnie w zmodyfikowanej formie. Osoby rozważające skorzystanie z tej formy pomocy powinny dokładnie przeanalizować warunki programu i swoją sytuację finansową, aby w pełni wykorzystać oferowane możliwości.