Chcesz kupić mieszkanie na kredyt, ale masz tylko 3 miesiące zatrudnienia? To może być wyzwanie, ale nie jest niemożliwe. Banki zwykle oczekują dłuższego stażu pracy. Jednak istnieją sposoby, by zwiększyć swoje szanse na uzyskanie kredytu hipotecznego nawet przy krótkim stażu. Kluczem jest odpowiednie przygotowanie i znajomość wymagań banków.

Najważniejsze informacje:

- Banki często wymagają minimum 6 miesięcy lub roku pracy

- Przy krótkim stażu możesz potrzebować większego wkładu własnego (nawet 30%)

- Dodatkowe zabezpieczenia, jak poręczenie, mogą pomóc

- Wyższe dochody zwiększają szanse na kredyt

- Wybór elastycznego banku jest kluczowy

- Warto skorzystać z pomocy doradcy kredytowego

- Cierpliwość i wytrwałość są ważne - próbuj w różnych bankach

Czy można uzyskać kredyt hipoteczny po 3 miesiącach pracy?

Uzyskanie kredytu hipotecznego przy 3 miesiącach zatrudnienia w 2018 roku było wyzwaniem, ale nie niemożliwością. Większość banków preferowała minimum 6-miesięczny, a często roczny staż pracy. To wynikało z polityki ostrożnościowej instytucji finansowych, które chciały minimalizować ryzyko niespłacania zobowiązań.

Mimo to, niektóre banki były bardziej elastyczne w ocenie zdolności kredytowej. Kredyt hipoteczny z krótkim stażem pracy w 2018 był osiągalny, zwłaszcza dla osób z wysokimi dochodami lub dodatkowymi zabezpieczeniami. Kluczowe było znalezienie odpowiedniej instytucji i spełnienie jej szczególnych wymagań.

Możliwości finansowania domu z krótkim stażem pracy w 2018 obejmowały m.in. większy wkład własny, poręczenie rodziny czy wykazanie alternatywnych źródeł dochodu. Niektóre banki oferowały specjalne programy dla młodych profesjonalistów, umożliwiające uzyskanie kredytu hipotecznego po 3 miesiącach pracy.

Wymagania banków dla osób z krótkim stażem pracy

Wkład własny

Banki często wymagały wyższego wkładu własnego od osób z krótkim stażem pracy. Podczas gdy standardowo wymagano 10-20% wartości nieruchomości, w przypadku kredytu hipotecznego przy 3 miesiącach zatrudnienia w 2018 mogło to wzrosnąć nawet do 30-40%.

Wyższy wkład własny miał zrekompensować ryzyko związane z krótkim okresem zatrudnienia. Niektóre banki oferowały jednak programy z niższym wkładem własnym dla osób z wysokimi kwalifikacjami zawodowymi, mimo krótkiego stażu.

Zabezpieczenia

Dla osób starających się o kredyt na mieszkanie bez długiego zatrudnienia w 2018, banki często wymagały dodatkowych zabezpieczeń. Mogło to obejmować poręczenie rodziców lub współmałżonka, zastaw na innej nieruchomości czy polisę na życie.

Niektóre instytucje akceptowały również inne formy zabezpieczeń, takie jak zastaw na papierach wartościowych czy blokada środków na rachunku bankowym. Te dodatkowe zabezpieczenia miały zwiększyć pewność banku co do spłaty kredytu hipotecznego przy krótkim stażu pracy.

Dochody

Banki przywiązywały szczególną wagę do wysokości i stabilności dochodów przy ocenie wniosków o kredyt hipoteczny 3 miesiące zatrudnienia 2018. Wymagania dotyczące minimalnego dochodu były często wyższe niż w przypadku osób z dłuższym stażem pracy.

Instytucje finansowe brały pod uwagę nie tylko podstawowe wynagrodzenie, ale również premie, dodatki czy dochody z innych źródeł. Wysoka pensja mogła zrekompensować krótki staż pracy, zwiększając szanse na uzyskanie pożyczki hipotecznej dla nowo zatrudnionych w 2018.

Jak zwiększyć szanse na uzyskanie kredytu hipotecznego?

- Zwiększ wkład własny: Im wyższy wkład własny, tym większe szanse na akceptację wniosku. Pokaż bankowi, że jesteś gotów zainwestować własne środki.

- Znajdź poręczyciela: Poręczenie osoby z dobrą historią kredytową może znacząco zwiększyć twoje szanse. Upewnij się, że poręczyciel rozumie swoją odpowiedzialność.

- Udokumentuj dodatkowe dochody: Jeśli masz dochody z innych źródeł, np. z wynajmu czy inwestycji, przedstaw je bankowi. Każde dodatkowe źródło dochodu zwiększa twoją wiarygodność.

- Popraw scoring kredytowy: Spłać wszystkie zaległe zobowiązania i unikaj opóźnień w płatnościach. Dobra historia kredytowa może zrekompensować krótki staż pracy.

- Wybierz odpowiedni bank: Niektóre banki są bardziej otwarte na klientów z krótkim stażem. Zbadaj rynek i wybierz instytucję, która najlepiej pasuje do twojej sytuacji.

- Skorzystaj z pomocy doradcy kredytowego: Profesjonalny doradca zna specyfikę różnych banków i może pomóc w przygotowaniu wniosku, zwiększając szanse na pozytywną decyzję.

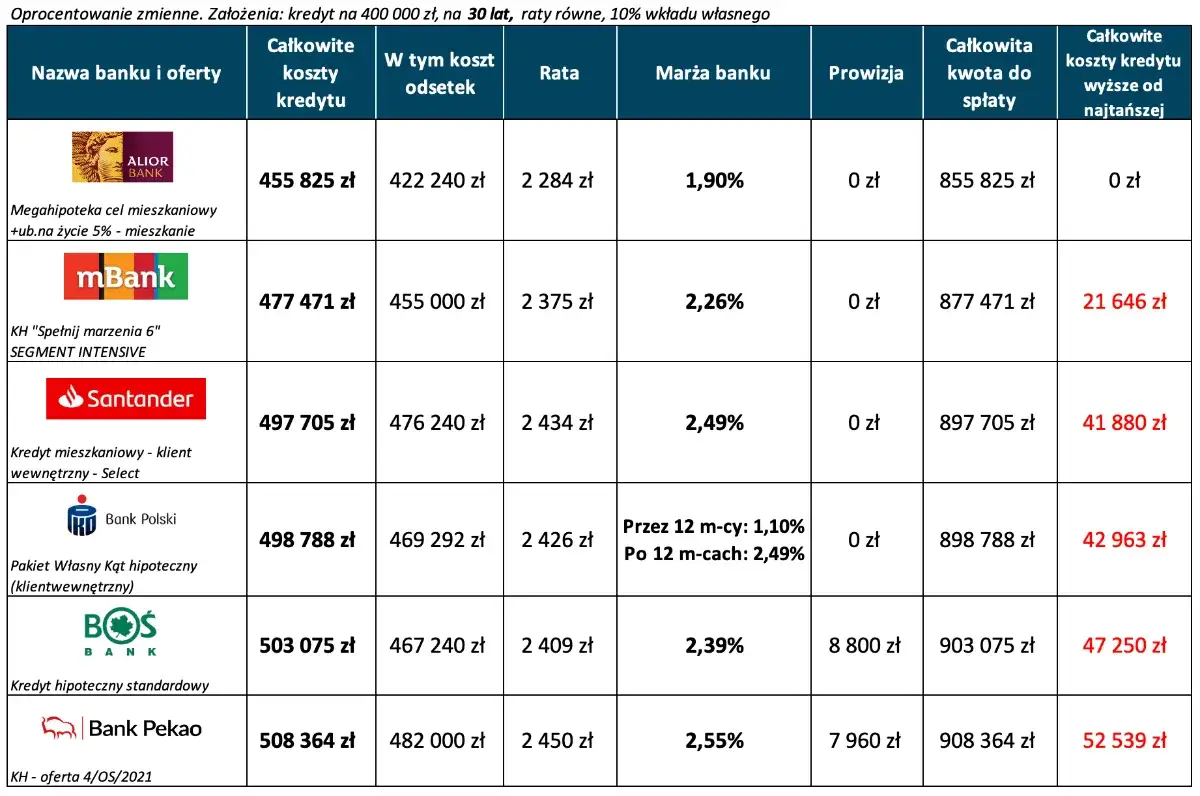

Porównanie ofert bankowych dla osób z krótkim stażem pracy

| Nazwa banku | Minimalny staż pracy | Wymagany wkład własny | Dodatkowe zabezpieczenia |

|---|---|---|---|

| Bank A | 3 miesiące | 30% | Poręczenie, ubezpieczenie na życie |

| Bank B | 6 miesięcy | 20% | Blokada środków na koncie |

| Bank C | 3 miesiące (dla specjalistów) | 25% | Zastaw na papierach wartościowych |

| Bank D | 12 miesięcy | 10% | Brak dodatkowych zabezpieczeń |

Powyższa tabela pokazuje, że w 2018 roku istniały znaczące różnice między ofertami banków dla osób z krótkim stażem pracy. Bank A i Bank C wyróżniały się elastycznością, akceptując kredyt hipoteczny przy 3 miesiącach zatrudnienia, ale wymagały wyższego wkładu własnego i dodatkowych zabezpieczeń.

Bank D oferował najniższy wkład własny, ale wymagał najdłuższego stażu pracy. To podkreśla, jak ważne jest porównanie różnych ofert i dopasowanie ich do indywidualnej sytuacji przy staraniu się o kredyt na nieruchomość 3 miesiące umowy 2018.

Przygotowanie do rozmowy z bankiem

Przed spotkaniem z doradcą kredytowym, przygotuj komplet dokumentów potwierdzających twoje zatrudnienie i dochody. Zbierz wszystkie umowy o pracę, paski wynagrodzeń oraz wyciągi bankowe z ostatnich miesięcy. To pomoże udowodnić stabilność twojej sytuacji finansowej mimo krótkiego stażu pracy.

Opracuj szczegółowy plan spłaty kredytu hipotecznego przy krótkim stażu pracy. Pokaż bankowi, że masz przemyślaną strategię finansową i jesteś świadomy swoich możliwości. Uwzględnij potencjalne wzrosty dochodów w przyszłości, jeśli twoja branża lub stanowisko dają takie perspektywy.

Bądź przygotowany na trudne pytania dotyczące twojej krótkiej historii zatrudnienia. Wyjaśnij, dlaczego zdecydowałeś się na hipotekę przy nowym zatrudnieniu w 2018 i jak planujesz zapewnić stabilność finansową w długim terminie. Pokaż, że jesteś odpowiedzialnym i świadomym kredytobiorcą.

- Przygotuj kompletną dokumentację finansową

- Opracuj szczegółowy plan spłaty kredytu

- Bądź gotowy na wyjaśnienie swojej sytuacji zawodowej

- Pokaż długoterminową perspektywę finansową

Zmiany w przepisach bankowych dotyczących kredytów hipotecznych

W 2018 roku wprowadzono kilka istotnych zmian w przepisach dotyczących kredytów hipotecznych dla osób z krótkim stażem pracy. Komisja Nadzoru Finansowego zaleciła bankom bardziej restrykcyjne podejście do oceny zdolności kredytowej, co wpłynęło na dostępność kredytów dla osób z krótkim stażem.

Jednocześnie, niektóre banki zaczęły oferować specjalne programy dla młodych profesjonalistów, umożliwiające uzyskanie kredytu hipotecznego przy 3 miesiącach zatrudnienia w 2018 w branżach o wysokim potencjale wzrostu. Te programy często wiązały się z dodatkowymi wymaganiami, ale otwierały nowe możliwości dla osób na początku kariery.

Wprowadzono także zmiany w zasadach liczenia zdolności kredytowej, uwzględniające nie tylko bieżące dochody, ale również potencjał wzrostu wynagrodzenia w przyszłości. To mogło ułatwić uzyskanie kredytu na mieszkanie bez długiego zatrudnienia w 2018 osobom z perspektywicznych branż.

Alternatywne opcje finansowania zakupu nieruchomości

- Leasing nieruchomości: Alternatywa dla tradycyjnego kredytu, często z mniej rygorystycznymi wymaganiami dotyczącymi stażu pracy. Umożliwia korzystanie z nieruchomości z opcją wykupu po określonym czasie.

- Kredyt z poręczeniem rodziny: Rodzice lub inni członkowie rodziny mogą poręczyć kredyt, zwiększając szanse na jego uzyskanie mimo krótkiego stażu pracy.

- Programy rządowe: W 2018 istniały specjalne programy wspierające młodych ludzi w zakupie pierwszego mieszkania, często z mniej restrykcyjnymi wymaganiami dotyczącymi historii zatrudnienia.

- Crowdfunding nieruchomości: Innowacyjna metoda finansowania, gdzie grupa inwestorów wspólnie finansuje zakup nieruchomości. Może być opcją dla osób z ograniczoną zdolnością kredytową.

Czy warto czekać z kredytem hipotecznym?

Decyzja o czekaniu z kredytem hipotecznym przy krótkim stażu pracy zależy od indywidualnej sytuacji. Dłuższy staż pracy może zwiększyć szanse na uzyskanie kredytu i potencjalnie lepsze warunki. Jednak w 2018 roku rynek nieruchomości w Polsce charakteryzował się rosnącymi cenami, co mogło przemawiać za szybszym działaniem.

Czekanie może pozwolić na zgromadzenie większego wkładu własnego i poprawę historii kredytowej. Z drugiej strony, odkładanie decyzji o kredycie na nieruchomość 3 miesiące umowy 2018 mogło oznaczać ryzyko wzrostu cen nieruchomości i potencjalnie wyższych stóp procentowych w przyszłości.

Ostatecznie, kluczowe jest dokładne przeanalizowanie swojej sytuacji finansowej, perspektyw zawodowych i celów życiowych. Jeśli masz stabilne zatrudnienie i dobre perspektywy, a ceny nieruchomości rosną, uzyskanie kredytu hipotecznego z krótkim stażem pracy w 2018 mogło być korzystnym rozwiązaniem mimo potencjalnie trudniejszych warunków.

Klucz do własnego M: Strategie uzyskania kredytu hipotecznego z krótkim stażem pracy

Kredyt hipoteczny przy 3 miesiącach zatrudnienia w 2018 roku był wyzwaniem, ale nie niemożliwością. Banki preferowały dłuższy staż, ale istniały sposoby na zwiększenie szans na otrzymanie finansowania. Kluczowe było spełnienie dodatkowych wymagań, takich jak wyższy wkład własny czy dodatkowe zabezpieczenia.

Elastyczność niektórych banków, specjalne programy dla młodych profesjonalistów oraz alternatywne opcje finansowania otwierały drzwi do kredytu hipotecznego z krótkim stażem pracy w 2018. Dokładne przygotowanie dokumentacji, solidny plan finansowy i gotowość na wyższe wymagania mogły znacząco zwiększyć szanse na pozytywną decyzję kredytową.

Mimo że czekanie na dłuższy staż pracy mogło poprawić warunki kredytu, rosnące ceny nieruchomości w 2018 roku skłaniały wielu do szybszego działania. Ostateczna decyzja zależała od indywidualnej sytuacji finansowej, perspektyw zawodowych i celów życiowych. Hipoteka przy nowym zatrudnieniu w 2018 była możliwa, wymagała jednak starannego planowania i często kreatywnego podejścia do finansowania.