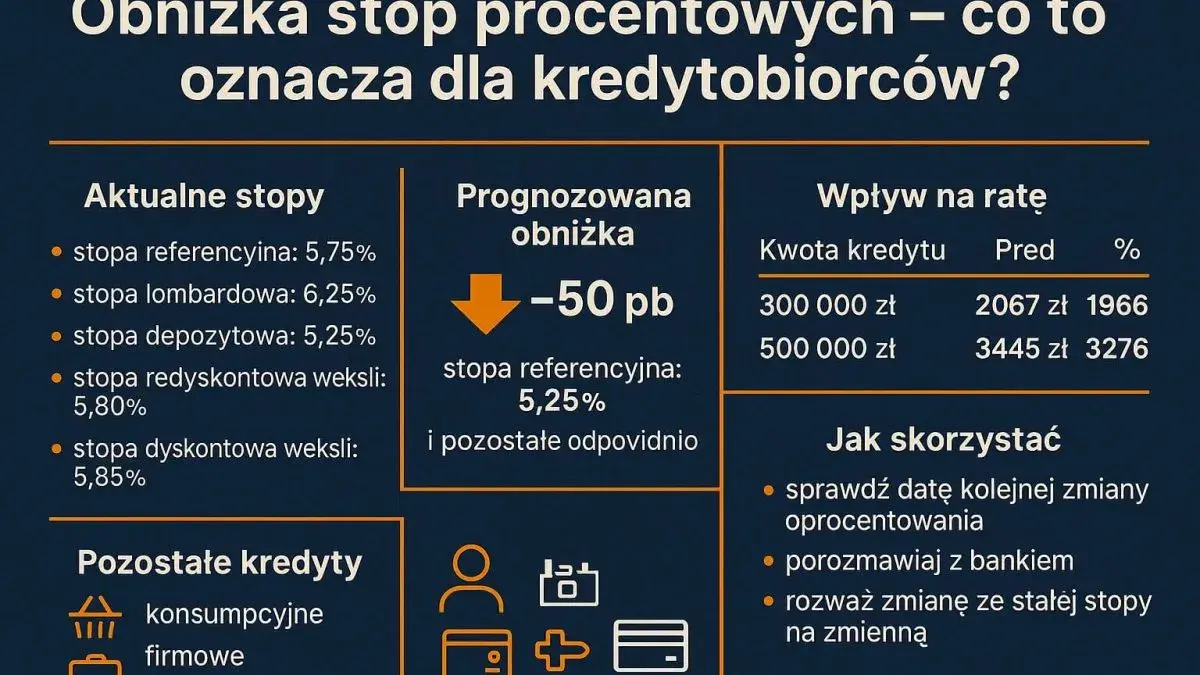

To pytanie nurtuje wielu Polaków, szczególnie w kontekście ostatnich decyzji Rady Polityki Pieniężnej. W październiku 2025 roku RPP obniżyła stopę referencyjną do 4,5%, co oznacza, że oprocentowanie kredytów zmiennych zacznie spadać. Jednak nie będzie to natychmiastowy proces, ponieważ aktualizacja oprocentowania odbywa się co 3 lub 6 miesięcy. Dlatego pierwsze efekty obniżek widać dopiero od listopada 2025 roku.

W przypadku kredytów z oprocentowaniem stałym, zmiany mogą nastąpić dopiero po zakończeniu okresu obowiązywania stałej stawki, co zazwyczaj trwa 5 lat. Warto zatem śledzić te zmiany, aby podejmować świadome decyzje finansowe. Prognozy wskazują, że stopy procentowe mogą dalej spadać, osiągając 3,50% do końca 2026 roku, co może mieć istotny wpływ na Twoje kredyty.

Najważniejsze informacje:

- Oprocentowanie kredytów zmiennych zacznie spadać od listopada 2025 roku.

- Kredyty z oprocentowaniem stałym nie doświadczą spadku rat w 2025 roku, chyba że zostaną refinansowane.

- Prognozy wskazują na dalsze obniżki stóp procentowych do poziomu 3,50% do końca 2026 roku.

- Raty kredytów zmiennych będą aktualizowane co 3 lub 6 miesięcy.

Kiedy oprocentowanie kredytów zacznie spadać i dlaczego to ważne?

W październiku 2025 roku Rada Polityki Pieniężnej obniżyła stopę referencyjną do 4,5%. To kluczowa decyzja, która wpłynie na oprocentowanie kredytów zmiennych. Chociaż spadki oprocentowania nie będą natychmiastowe, to jednak od listopada 2025 roku można spodziewać się ich pierwszych efektów. Warto zrozumieć, jak te zmiany mogą wpłynąć na Twoje finanse i decyzje dotyczące kredytów.

Oprocentowanie kredytów zmiennych będzie aktualizowane co 3 lub 6 miesięcy, co oznacza, że raty kredytów nie spadną od razu. W przypadku kredytów z oprocentowaniem stałym, zmiana nastąpi dopiero po zakończeniu okresu obowiązywania stałej stawki, który zazwyczaj trwa 5 lat. Dla wielu kredytobiorców oznacza to, że ważne jest monitorowanie sytuacji na rynku, aby podejmować świadome decyzje finansowe w przyszłości.

Zmiany w stopach procentowych a Twoje kredyty

Zmiany w stopach procentowych mają bezpośredni wpływ na koszty kredytów. Kiedy stopy procentowe spadają, oprocentowanie kredytów zmiennych również maleje, co może prowadzić do niższych rat miesięcznych dla kredytobiorców. Warto zauważyć, że kredyty z oprocentowaniem stałym nie będą od razu korzystać z tych obniżek, co może wpłynąć na decyzje dotyczące refinansowania.

- Oprocentowanie kredytów zmiennych obniży się od listopada 2025 roku.

- Kredyty z oprocentowaniem stałym będą miały stałe raty przez okres obowiązywania umowy.

- Monitorowanie zmian stóp procentowych jest kluczowe dla podejmowania świadomych decyzji finansowych.

Jak długo poczekasz na spadek oprocentowania kredytów?

Oczekiwanie na spadek oprocentowania kredytów może być frustrujące, ale ważne jest, aby zrozumieć, kiedy można się go spodziewać. Zgodnie z decyzją Rady Polityki Pieniężnej, oprocentowanie kredytów zmiennych zacznie spadać od listopada 2025 roku. Należy pamiętać, że aktualizacja stawek odbywa się co 3 lub 6 miesięcy, co oznacza, że pierwsze zmiany będą widoczne dopiero po tej dacie.

W przypadku kredytów z oprocentowaniem stałym, spadek raty nastąpi dopiero po zakończeniu okresu obowiązywania stałej stawki, który zazwyczaj trwa 5 lat. Dlatego osoby posiadające taki kredyt muszą być świadome, że zmiany w oprocentowaniu mogą nie wpłynąć na ich raty przez dłuższy czas. Warto również śledzić prognozy, które sugerują, że stopy procentowe mogą dalej spadać, osiągając 3,50% do końca 2026 roku.

Jakie kredyty będą miały niższe oprocentowanie?

Oprocentowanie kredytów zmiennych zacznie spadać, co oznacza, że kredyty hipoteczne i osobiste mogą stać się tańsze dla kredytobiorców. Kredyty zmienne są szczególnie wrażliwe na zmiany stóp procentowych, co czyni je bardziej elastycznymi w obliczu takich decyzji jak obniżki stóp. Od listopada 2025 roku, klienci banków takich jak Bank Millennium czy PKO BP mogą zauważyć spadki w swoich ratach, co przyniesie im ulgę finansową.

Z kolei kredyty z oprocentowaniem stałym nie będą reagować na obniżki stóp procentowych tak szybko. W przypadku tych kredytów, zmiany mogą nastąpić dopiero po zakończeniu umowy, co zazwyczaj zajmuje pięć lat. Kredytobiorcy muszą być świadomi, że refinansowanie może być jedynym sposobem na skorzystanie z niższych stóp procentowych w przypadku kredytów stałych. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji finansowych.

Oprocentowanie kredytów zmiennych - co musisz wiedzieć

Oprocentowanie kredytów zmiennych jest uzależnione od stóp procentowych ustalanych przez Rząd Polityki Pieniężnej. Kiedy stopy te spadają, oprocentowanie kredytów zmiennych również maleje, co może przynieść ulgę kredytobiorcom. Warto jednak pamiętać, że aktualizacja oprocentowania odbywa się co 3 lub 6 miesięcy, co oznacza, że pierwsze zmiany w ratach będą widoczne dopiero po tej dacie. Kredytobiorcy muszą być świadomi, że ich raty mogą się zmieniać w zależności od decyzji RPP oraz sytuacji na rynku finansowym.

| Nazwa banku | Oprocentowanie | Okres obowiązywania |

| Bank Millennium | 4,75% | 3 miesiące |

| PKO BP | 4,50% | 6 miesięcy |

| ING Bank Śląski | 4,60% | 3 miesiące |

Kredyty z oprocentowaniem stałym - kiedy się zmienią?

Kredyty z oprocentowaniem stałym oferują stabilność, ponieważ ich raty nie zmieniają się przez określony czas. W przypadku tych kredytów zmiany oprocentowania mogą nastąpić dopiero po zakończeniu okresu obowiązywania umowy, który zazwyczaj wynosi 5 lat. Kredytobiorcy, którzy chcą skorzystać z niższych stóp procentowych, mogą rozważyć refinansowanie swojego kredytu, co może być korzystne, gdy stopy spadną. Warto jednak pamiętać, że refinansowanie wiąże się z dodatkowymi kosztami, które należy wziąć pod uwagę przed podjęciem decyzji.

Czytaj więcej: Lokata strukturyzowana co to? Zrozum ryzyko i zyski tej inwestycji

Jak prognozy stóp procentowych wpływają na decyzje finansowe?

Prognozy stóp procentowych mają kluczowe znaczenie dla podejmowania decyzji finansowych. Kiedy przewiduje się, że stopy będą rosły, wielu kredytobiorców decyduje się na szybkie zaciągnięcie kredytów, aby skorzystać z niższych stawek. Z drugiej strony, gdy prognozy wskazują na spadki, klienci mogą wstrzymać się z decyzjami, licząc na jeszcze korzystniejsze warunki w przyszłości. Dlatego monitorowanie tych prognoz jest niezbędne dla każdego, kto planuje zaciągnięcie kredytu lub refinansowanie istniejącego zobowiązania.

Warto również zauważyć, że zmiany w stopach procentowych mogą wpłynąć na całe gospodarstwa domowe. Wzrost stóp oznacza wyższe raty kredytów, co może wpłynąć na budżet domowy. Dlatego kluczowe jest, aby zrozumieć, jak te zmiany mogą wpłynąć na Twoje finanse i podejmować świadome decyzje. Regularne aktualizacje i analizy rynkowe pomogą w lepszym zarządzaniu finansami osobistymi oraz w planowaniu przyszłych wydatków.

Trendy w oprocentowaniu kredytów na przyszłość

Prognozy dotyczące stóp procentowych wskazują na dalsze obniżki, co może znacząco wpłynąć na gospodarkę. Eksperci przewidują, że oprocentowanie kredytów może osiągnąć poziom 3,50% do końca 2026 roku. Taki trend może zachęcić więcej osób do zaciągania kredytów, co z kolei może pobudzić konsumpcję i inwestycje. Dla banków obniżone stopy mogą oznaczać większą konkurencję, co skłoni je do oferowania atrakcyjniejszych warunków dla klientów. Warto jednak pamiętać, że zmiany w oprocentowaniu mogą być również wynikiem globalnych wydarzeń gospodarczych.

Jak zarządzać kredytami w obliczu zmieniających stóp?

W obliczu zmieniających się stóp procentowych kluczowe jest skuteczne zarządzanie kredytami. Kredytobiorcy powinni regularnie monitorować sytuację na rynku i być gotowi na refinansowanie swoich zobowiązań, gdy stopy spadną. Dobrą praktyką jest również utrzymywanie elastyczności w budżecie domowym, aby móc dostosować się do ewentualnych wzrostów rat. Warto także rozważyć konsultację z doradcą finansowym, który pomoże w ocenie możliwości oraz strategii dostosowanych do indywidualnych potrzeb. Świadomość zmian w oprocentowaniu i ich wpływu na finanse osobiste jest kluczowa dla podejmowania mądrych decyzji.

Jak wykorzystać zmiany w oprocentowaniu do inwestycji?

Zmiany w oprocentowaniu kredytów nie tylko wpływają na decyzje kredytowe, ale także mogą otworzyć nowe możliwości inwestycyjne. Kiedy stopy procentowe są niskie, a prognozy wskazują na ich dalszy spadek, inwestorzy mogą rozważyć zakup nieruchomości jako formę lokaty kapitału. Niskie oprocentowanie kredytów hipotecznych sprawia, że finansowanie zakupu nieruchomości staje się bardziej opłacalne, co może prowadzić do wzrostu wartości inwestycji w przyszłości.

Dodatkowo, osoby posiadające już kredyty mogą wykorzystać obniżone stopy do refinansowania swoich zobowiązań, co pozwoli na zmniejszenie miesięcznych rat i uwolnienie dodatkowych środków na inwestycje. Warto również rozważyć inwestycje w instrumenty finansowe, takie jak obligacje lub fundusze inwestycyjne, które mogą przynieść zyski w obliczu zmieniających się stóp procentowych. Świadome podejście do zarządzania finansami w kontekście prognoz stóp procentowych może przynieść znaczące korzyści w dłuższym okresie.