Wybór między kredytem a pożyczką jest kluczowym krokiem w zarządzaniu finansami osobistymi. Oba te produkty finansowe mają swoje unikalne cechy, które mogą znacząco wpłynąć na Twoje decyzje dotyczące finansowania. Kredyt jest zazwyczaj bardziej odpowiedni dla dużych, długoterminowych potrzeb, takich jak zakup mieszkania czy samochodu, podczas gdy pożyczka może być lepszym rozwiązaniem w przypadku mniejszych kwot lub pilnych wydatków.

Warto zrozumieć różnice między tymi dwoma opcjami, aby uniknąć błędów finansowych i wybrać rozwiązanie najlepiej dopasowane do swoich potrzeb. W niniejszym artykule omówimy kluczowe aspekty kredytów i pożyczek, ich regulacje prawne, proces aplikacji oraz koszty, co pozwoli Ci podjąć świadomą decyzję.

Kluczowe informacje:

- Kredyt jest regulowany Prawem bankowym i udzielany wyłącznie przez banki lub SKOK-i.

- Pożyczka może być udzielana przez różne podmioty, w tym osoby fizyczne i firmy pożyczkowe, i nie zawsze wymaga pisemnej umowy.

- Kredyty są zazwyczaj długoterminowe, z niższymi kosztami, podczas gdy pożyczki są krótkoterminowe i często droższe.

- Wybór między kredytem a pożyczką powinien zależeć od celu finansowania oraz indywidualnych warunków kredytowych.

- Ważne jest, aby przed podjęciem decyzji zrozumieć wszystkie koszty związane z każdym z tych produktów finansowych.

Różnice między kredytem a pożyczką i ich znaczenie finansowe

Wybór między kredytem a pożyczką jest kluczowy dla osób planujących finansowanie różnych celów. Kredyt to formalny produkt finansowy, który jest regulowany przez prawo bankowe i udzielany wyłącznie przez banki lub spółdzielcze kasy oszczędnościowo-kredytowe (SKOK). Z kolei pożyczka jest bardziej elastycznym rozwiązaniem, które może być udzielane przez różne podmioty, w tym osoby fizyczne i firmy pożyczkowe. Zrozumienie tych różnic jest istotne, aby wybrać odpowiednią opcję w zależności od potrzeb finansowych.

Kredyty są zazwyczaj przeznaczone na większe kwoty i dłuższy okres spłaty, co sprawia, że są bardziej odpowiednie dla długoterminowych inwestycji, takich jak zakup nieruchomości czy samochodu. Z drugiej strony, pożyczki są często krótkoterminowe i mogą być używane do pokrycia nagłych wydatków. Warto również zauważyć, że kredyty wiążą się z dokładną analizą zdolności kredytowej, podczas gdy pożyczki są mniej formalne, co może ułatwić ich uzyskanie w sytuacjach awaryjnych.

Kredyt: Co to jest i jakie ma podstawowe cechy?

Kredyt to umowa, w której bank lub SKOK udostępnia środki finansowe, które muszą być spłacone w określonym czasie. Zwykle wymaga pisemnej umowy i jest odpłatny, co oznacza, że kredytobiorca płaci odsetki oraz często dodatkowe prowizje. Kredyty są z reguły długoterminowe, a ich spłata może trwać od kilku do nawet 35 lat, co pozwala na rozłożenie kosztów na dłuższy okres. Zabezpieczeniem kredytu mogą być różne formy, takie jak hipoteka czy poręczenie, co zwiększa bezpieczeństwo dla instytucji finansowej udzielającej kredytu.

Pożyczka: Definicja oraz kluczowe właściwości

Pożyczka to bardziej elastyczny produkt finansowy, który może być udzielany przez różne podmioty, w tym banki, firmy pożyczkowe oraz osoby fizyczne. W przeciwieństwie do kredytu, umowa pożyczki nie musi być sporządzona na piśmie, jeśli kwota nie przekracza 1000 zł, chociaż zaleca się jej spisanie dla celów dowodowych. Pożyczki mogą być zarówno odpłatne, jak i nieodpłatne, co oznacza, że mogą być udzielane bez odsetek. Co więcej, pożyczki nie wymagają określenia celu wykorzystania środków, co daje większą swobodę w ich wydatkowaniu.

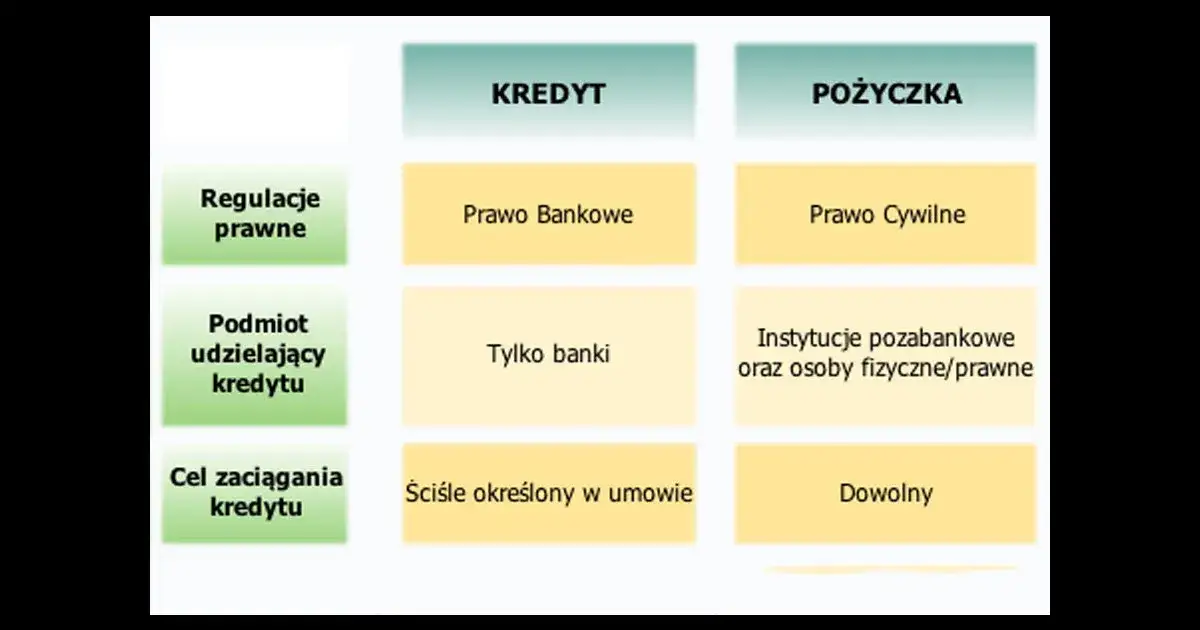

Jakie są główne różnice w regulacjach prawnych?

Regulacje prawne dotyczące kredytów i pożyczek są kluczowe dla zrozumienia, jak te dwa produkty finansowe funkcjonują w Polsce. Kredyty są regulowane przez Prawo bankowe, co oznacza, że mogą być udzielane wyłącznie przez banki i spółdzielcze kasy oszczędnościowo-kredytowe (SKOK). Umowa kredytowa musi być sporządzona na piśmie i zawsze wiąże się z kosztami, takimi jak odsetki czy prowizje. W przypadku pożyczek, regulacje są mniej restrykcyjne, ponieważ są one objęte Kodeksem cywilnym i mogą być udzielane przez różne podmioty, w tym osoby fizyczne i firmy pożyczkowe.

Warto zauważyć, że kredyty są często bardziej skomplikowane, a ich udzielenie wymaga dokładnej analizy zdolności kredytowej klienta. Z kolei pożyczki mogą być udzielane na mniej formalnych zasadach i nie zawsze wymagają pisemnej umowy, szczególnie jeśli kwota nie przekracza 1000 zł. Takie różnice w regulacjach mają wpływ na to, jak klienci mogą korzystać z tych produktów finansowych oraz jakie mają prawa i obowiązki w związku z ich zaciągnięciem.

Kredyt a pożyczka: Które przepisy je regulują?

Regulacje dotyczące kredytów są ściśle określone przez Prawo bankowe, które wymaga, aby umowy były pisemne i zawierały szczegółowe informacje na temat warunków spłaty. Z kolei pożyczki są regulowane przez Kodeks cywilny, co pozwala na większą swobodę w ich udzielaniu. Oznacza to, że pożyczki mogą być udzielane przez różne podmioty, a umowy mogą być zarówno pisemne, jak i ustne, co jest szczególnie istotne w przypadku mniejszych kwot.

Jakie są konsekwencje prawne wyboru kredytu lub pożyczki?

Wybór między kredytem a pożyczką niesie ze sobą różne konsekwencje prawne. Kredytobiorcy są zobowiązani do przestrzegania warunków umowy kredytowej, co może wiązać się z poważnymi konsekwencjami w przypadku niewywiązania się z płatności, takimi jak wpis do rejestru dłużników. W przypadku pożyczek, chociaż procedury są mniej formalne, również istnieją ryzyka, takie jak wysokie koszty w przypadku nieterminowej spłaty. Klienci powinni być świadomi swoich praw i obowiązków, aby uniknąć nieprzyjemnych sytuacji prawnych.

Czytaj więcej: Kredyt na mieszkanie dla przedsiębiorcy: kluczowe informacje

Proces aplikacji: Jak zdobyć kredyt lub pożyczkę?

Aby uzyskać kredyt lub pożyczkę, należy przejść przez określony proces aplikacji, który różni się w zależności od wybranego produktu finansowego. W przypadku kredytu, proces ten zazwyczaj obejmuje kilka kluczowych kroków, takich jak wypełnienie formularza wniosku, dostarczenie wymaganych dokumentów oraz przeprowadzenie analizy zdolności kredytowej przez bank. Klient musi przedstawić dokumenty potwierdzające jego dochody, historię kredytową oraz inne informacje finansowe, które bank wykorzysta do oceny ryzyka związane z udzieleniem kredytu.

W przypadku pożyczek, proces aplikacji jest często prostszy i szybszy. Wiele instytucji pożyczkowych oferuje możliwość składania wniosków online, co pozwala na wygodne i szybkie uzyskanie funduszy. Zazwyczaj wystarczy wypełnić formularz, a niektóre firmy mogą wymagać jedynie minimalnych dokumentów, takich jak dowód osobisty i potwierdzenie dochodów. Dzięki temu, pożyczki są często wybierane przez osoby, które potrzebują szybkiego dostępu do gotówki.

Kredyt: Jak wygląda proces ubiegania się o środki?

Proces ubiegania się o kredyt zaczyna się od złożenia wniosku w banku lub SKOK-u, gdzie należy podać podstawowe informacje o sobie oraz celu kredytowania. Następnie bank przeprowadza dokładną analizę zdolności kredytowej, co obejmuje sprawdzenie historii kredytowej oraz dochodów wnioskodawcy. Wymagane dokumenty mogą obejmować zaświadczenie o zatrudnieniu, wyciągi bankowe oraz inne dokumenty finansowe. Po pozytywnej ocenie wniosku, klient otrzymuje ofertę kredytową, którą może zaakceptować lub negocjować warunki.

Pożyczka: Co musisz wiedzieć przed złożeniem wniosku?

Przed złożeniem wniosku o pożyczkę, warto zapoznać się z wymaganiami konkretnej instytucji pożyczkowej. Wiele firm oferuje szybkie pożyczki online, co oznacza, że proces aplikacji jest zazwyczaj mniej skomplikowany niż w przypadku kredytów. Klient musi jednak pamiętać o konieczności przedstawienia podstawowych dokumentów, takich jak dowód osobisty oraz potwierdzenie dochodów. Ważne jest również, aby dokładnie przeczytać warunki umowy, aby uniknąć nieprzyjemnych niespodzianek związanych z kosztami czy terminami spłaty.

Koszty związane z kredytem i pożyczką: Co warto wiedzieć?

Decydując się na kredyt lub pożyczkę, warto dokładnie zrozumieć, jakie koszty są z nimi związane. Kredyty zazwyczaj wiążą się z niższymi kosztami całkowitymi, ale mogą obejmować różne opłaty, takie jak prowizje, ubezpieczenia oraz odsetki. W przypadku pożyczek, koszty są często wyższe, co jest szczególnie widoczne w przypadku pożyczek udzielanych przez firmy pozabankowe. Zrozumienie tych różnic jest kluczowe dla podjęcia świadomej decyzji finansowej.

Warto również zwrócić uwagę na to, że oprocentowanie kredytów jest zazwyczaj stałe lub zmienne, co wpływa na całkowity koszt spłaty. Pożyczki, z kolei, mogą mieć różne formy oprocentowania, w tym oferty bezodsetkowe, ale często wiążą się z dodatkowymi opłatami. Zrozumienie struktury kosztów obu produktów finansowych pomoże w wyborze najbardziej korzystnej opcji.

Jakie są typowe koszty kredytów i pożyczek?

Kiedy mówimy o kosztach kredytów, najczęściej mamy na myśli odsetki, które mogą wynosić od 5% do 15% rocznie, w zależności od instytucji finansowej oraz zdolności kredytowej klienta. Dodatkowo, kredyty mogą wiązać się z różnymi opłatami, takimi jak prowizje za udzielenie kredytu czy koszty ubezpieczenia. W przypadku pożyczek, oprocentowanie może być znacznie wyższe, wynosząc nawet 20% lub więcej, a dodatkowe opłaty mogą obejmować koszty administracyjne czy opłaty za przedłużenie terminu spłaty.

Jak uniknąć ukrytych opłat przy wyborze finansowania?

Aby uniknąć ukrytych opłat przy wyborze kredytu lub pożyczki, warto dokładnie czytać umowy i zwracać uwagę na wszystkie szczegóły. Należy upewnić się, że wszystkie opłaty są jasno określone w umowie, a także pytać o wszelkie dodatkowe koszty, które mogą pojawić się w trakcie spłaty. Dobrze jest także porównywać oferty różnych instytucji finansowych, aby znaleźć najkorzystniejsze warunki. Pamiętaj, że transparentność oferty jest kluczowa dla uniknięcia nieprzyjemnych niespodzianek w przyszłości.

Kiedy wybrać kredyt, a kiedy pożyczkę?

Wybór między kredytem a pożyczką powinien być uzależniony od konkretnej sytuacji finansowej oraz celu, na jaki zamierzamy przeznaczyć środki. Kredyt jest najlepszym rozwiązaniem, gdy potrzebujesz większej kwoty na dłuższy czas, na przykład na zakup mieszkania lub samochodu. W takich przypadkach, niższe oprocentowanie oraz dłuższy okres spłaty sprawiają, że kredyt staje się bardziej korzystny. Dodatkowo, kredyt pozwala na lepsze zarządzanie dużymi wydatkami, ponieważ umożliwia rozłożenie spłat na wiele lat.

Natomiast pożyczka może być lepszym wyborem w sytuacjach, gdy potrzebujesz szybkiego dostępu do mniejszych kwot. Idealnie sprawdzi się w przypadku nagłych wydatków, takich jak naprawa samochodu czy pokrycie bieżących kosztów. Pożyczki są często mniej formalne i można je uzyskać w krótszym czasie, co czyni je atrakcyjną opcją dla osób, które potrzebują gotówki natychmiast. Warto jednak pamiętać, że koszty pożyczek mogą być wyższe, dlatego należy dokładnie przemyśleć tę decyzję.

Kredyt: Idealne sytuacje do jego zaciągnięcia

Kredyt jest najlepszym rozwiązaniem, gdy planujesz zainwestować w duży zakup, taki jak nieruchomość lub samochód. W takich przypadkach, długoterminowy charakter kredytu pozwala na rozłożenie kosztów na wiele lat, co czyni spłatę bardziej znośną. Dodatkowo, kredyty często oferują korzystniejsze oprocentowanie niż pożyczki, co przekłada się na mniejsze obciążenie finansowe w dłuższym okresie. Warto również rozważyć kredyt, gdy masz stabilne źródło dochodu, co zwiększa szanse na pozytywną decyzję banku.

Pożyczka: Kiedy jest lepszym rozwiązaniem?

Pożyczka jest bardziej odpowiednia, gdy potrzebujesz szybkiej gotówki na mniejsze wydatki, takie jak naprawy domowe czy nieprzewidziane wydatki medyczne. Dzięki prostszemu procesowi aplikacji, pożyczki można uzyskać znacznie szybciej niż kredyty, co czyni je idealnym rozwiązaniem w nagłych sytuacjach. Ponadto, pożyczki oferują większą elastyczność w zakresie celu wykorzystania środków, co pozwala na dowolne dysponowanie otrzymanymi funduszami. Warto jednak pamiętać o wyższych kosztach, które mogą towarzyszyć pożyczkom, dlatego należy dokładnie przeanalizować swoją sytuację finansową przed podjęciem decyzji.

Jak wykorzystać kredyt i pożyczkę do budowania zdolności finansowej?

Wykorzystanie kredytu i pożyczki może być nie tylko sposobem na sfinansowanie bieżących potrzeb, ale także skutecznym narzędziem do budowania długoterminowej zdolności finansowej. Kluczowym aspektem jest umiejętne zarządzanie tymi produktami, aby nie tylko zaspokajały one bieżące potrzeby, ale także przyczyniały się do poprawy Twojej sytuacji finansowej. Na przykład, zaciągnięcie kredytu na zakup nieruchomości może stać się inwestycją, która z czasem zwiększa swoją wartość, przynosząc zyski w przyszłości. Podobnie, pożyczki mogą być wykorzystywane do sfinansowania szkoleń lub kursów, które zwiększą Twoje kwalifikacje zawodowe i potencjalne zarobki.

Warto również rozważyć strategie refinansowania, które mogą pomóc w obniżeniu kosztów związanych z kredytami i pożyczkami. Regularne monitorowanie warunków rynkowych oraz własnej sytuacji finansowej może prowadzić do korzystnych decyzji, takich jak przeniesienie kredytu do innej instytucji z lepszymi warunkami. W ten sposób, zarówno kredyt, jak i pożyczka mogą stać się elementami Twojej strategii finansowej, które wspierają rozwój osobisty i zawodowy, a także przyczyniają się do stabilności finansowej w dłuższym okresie.