Działka jako wkład własny do kredytu hipotecznego to popularne rozwiązanie dla osób planujących budowę domu. Banki w Polsce często akceptują tę formę wkładu, co może znacznie ułatwić proces finansowania inwestycji. Kluczowe jest jednak spełnienie określonych warunków i przygotowanie odpowiedniej dokumentacji.

Najważniejsze aspekty to właściwa wycena działki przez rzeczoznawcę oraz jej odpowiednie przeznaczenie w planie zagospodarowania przestrzennego. Banki preferują działki budowlane, ale mogą też rozważyć inne rodzaje gruntów. Proces uznania działki za wkład własny wymaga dostarczenia dokumentów potwierdzających własność i brak obciążeń.

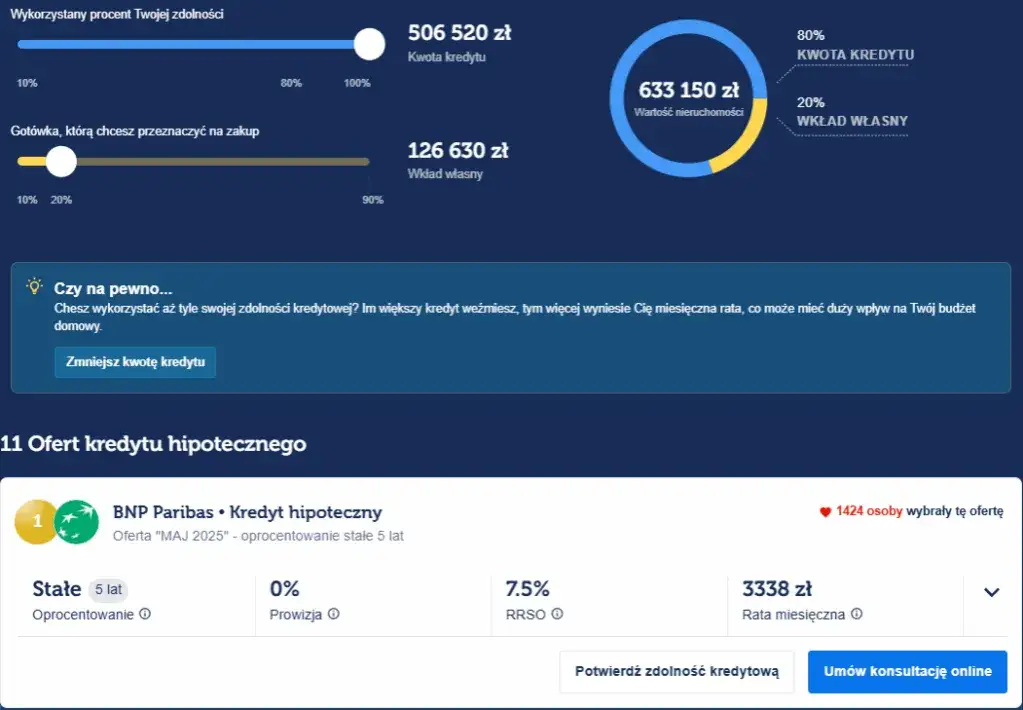

Kluczowe informacje:- Działka może stanowić 20% wymaganego wkładu własnego

- Wycena przez rzeczoznawcę jest niezbędna

- Banki preferują działki budowlane

- Wymagane są dokumenty potwierdzające własność i przeznaczenie działki

- Każdy bank może mieć własne specyficzne wymagania

Czy działka może być wkładem własnym do kredytu hipotecznego?

Działka może być wkładem własnym do kredytuhipotecznego, co stanowi atrakcyjną opcję dla osób planujących budowę domu. Banki w Polsce akceptują różne formy wkładu własnego, w tym nieruchomości gruntowe, co znacznie ułatwia proces finansowania inwestycji.

To rozwiązanie jest szczególnie korzystne dla osób, które posiadają działkę, ale nie dysponują wystarczającą gotówką na wkład własny. Przykładowo, wykorzystanie działki jako wkładu własnego może być idealne dla młodych rodzin, które odziedziczyły grunt po rodzicach i chcą na nim wybudować swój wymarzony dom.

Jakie wymogi musi spełniać działka, aby bank uznał ją za wkład własny?

Działka jako zabezpieczenie kredytu hipotecznego musi spełniać określone kryteria. Kluczowe jest, aby była odpowiednio wyceniona przez rzeczoznawcę majątkowego. Jej wartość powinna pokrywać wymagany wkład własny, który zazwyczaj wynosi 20% wartości kredytowanej nieruchomości. Ponadto, działka musi mieć uregulowany stan prawny i być wolna od obciążeń.

- Działki budowlane

- Działki siedliskowe

- Działki rekreacyjne (w niektórych bankach)

- Działki z rozpoczętą budową

- Działki z pozwoleniem na budowę

Przeznaczenie działki w planie zagospodarowania przestrzennego ma kluczowe znaczenie. Banki preferują działki z jasno określonym przeznaczeniem pod zabudowę mieszkaniową. Działka budowlana a kredyt hipoteczny to najłatwiejsza kombinacja do zaakceptowania przez instytucje finansowe.

Procedura wyceny działki przez bank

Proces wyceny działki jest kluczowym elementem wykorzystania działki do wkładu własnego. Bank zleca tę usługę niezależnemu rzeczoznawcy majątkowemu. Ekspert analizuje lokalizację, wielkość, kształt działki oraz jej potencjał inwestycyjny. Uwzględnia również uzbrojenie terenu i dostępność mediów.

| Krok | Opis |

| 1. Zlecenie wyceny | Bank kontaktuje się z wybranym rzeczoznawcą |

| 2. Wizja lokalna | Ekspert odwiedza działkę i zbiera niezbędne informacje |

| 3. Analiza dokumentów | Rzeczoznawca sprawdza dokumentację prawną i techniczną |

| 4. Sporządzenie operatu | Przygotowanie szczegółowego raportu z wyceną |

Niezbędna dokumentacja przy wnoszeniu działki jako wkład własny

Przy wkładzie własnym w formie działki, kluczowe jest przygotowanie kompletnej dokumentacji. Banki wymagają przede wszystkim aktualnego wypisu z księgi wieczystej oraz dokumentów potwierdzających własność i przeznaczenie działki.

- Akt notarialny lub inny dokument potwierdzający własność działki

- Aktualny wypis z księgi wieczystej (nie starszy niż 3 miesiące)

- Wypis i wyrys z miejscowego planu zagospodarowania przestrzennego

- Warunki zabudowy (jeśli brak planu zagospodarowania)

- Mapa ewidencyjna działki

- Operat szacunkowy wykonany przez rzeczoznawcę majątkowego

Jak przygotować dokumentację?

Przygotowanie dokumentacji wymaga staranności i dobrej organizacji. Zacznij od zebrania wszystkich posiadanych dokumentów dotyczących działki. Następnie uzupełnij brakujące, zwracając się do odpowiednich urzędów. Upewnij się, że wszystkie dokumenty są aktualne i zgodne z wymogami banku.

Wpływ wartości działki na wysokość kredytu hipotecznego

Wartość działki ma bezpośredni wpływ na wysokość możliwego do uzyskania kredytu hipotecznego. Im wyższa wycena działki, tym większy wkład własny może ona stanowić. To z kolei może przełożyć się na niższe oprocentowanie kredytu lub możliwość uzyskania wyższej kwoty finansowania.

Przykładowo, jeśli działka została wyceniona na 100 000 zł, a bank wymaga 20% wkładu własnego, możesz ubiegać się o kredyt na budowę domu o wartości do 400 000 zł. W przypadku działki wycenionej na 200 000 zł, potencjalna kwota kredytu wzrasta do 800 000 zł.

Kiedy warto wykorzystać działkę jako wkład własny?

Działka jako wkład własny do kredytu to rozwiązanie, które warto rozważyć w kilku sytuacjach. Oto najpopularniejsze z nich:

- Gdy nie dysponujesz wystarczającą gotówką na wkład własny

- Jeśli chcesz zwiększyć swoją zdolność kredytową

- Gdy planujesz budowę domu na posiadanej działce

- Jeśli chcesz uzyskać lepsze warunki kredytowania

- Gdy działka stanowi znaczącą część Twojego majątku

Różnice w podejściu banków do działki jako wkładu własnego

Banki mają różne podejścia do akceptacji działki jako wkładu własnego do kredytu. Niektóre instytucje są bardziej liberalne i akceptują szerszy zakres nieruchomości, podczas gdy inne mają bardziej restrykcyjne wymagania. Kluczowe jest porównanie ofert i warunków w różnych bankach.

| Bank | Akceptowane typy działek | Wymagana dokumentacja | Maksymalny % wkładu |

| Bank A | Budowlane, siedliskowe | Standardowa + operat | 100% wartości działki |

| Bank B | Tylko budowlane | Rozszerzona | 80% wartości działki |

| Bank C | Budowlane, rekreacyjne | Standardowa | 90% wartości działki |

Korzyści wykorzystania działki jako wkładu własnego

Wkład własny w formie działki niesie ze sobą wiele korzyści dla potencjalnych kredytobiorców. Oto główne zalety tego rozwiązania:

- Możliwość uzyskania kredytu bez angażowania gotówki

- Potencjalnie niższe oprocentowanie kredytu

- Zwiększenie zdolności kredytowej

- Szansa na uzyskanie wyższej kwoty kredytu

- Efektywne wykorzystanie posiadanego majątku

Potencjalne wady i ryzyka

Mimo licznych zalet, wykorzystanie działki jako wkładu własnego wiąże się również z pewnymi ryzykami. Głównym jest możliwość niedoszacowania wartości działki, co może wpłynąć na warunki kredytu. Ponadto, w przypadku problemów ze spłatą, bank może przejąć nie tylko budowany dom, ale również działkę.

Aby zminimalizować te ryzyka, warto dokładnie przeanalizować swoją sytuację finansową i skonsultować się z doradcą kredytowym. Upewnij się również, że wycena działki jest rzetelna i aktualna.

Alternatywy dla działki jako wkładu własnego

Oprócz działki jako zabezpieczenia kredytu hipotecznego, istnieją inne formy wkładu własnego. Najpopularniejsze to gotówka, lokaty bankowe czy papiery wartościowe. Każda z tych opcji ma swoje zalety i wady.

Gotówka jest najprostszą i najbardziej płynną formą wkładu własnego, preferowaną przez banki. Lokaty bankowe są bezpieczne, ale mogą wymagać wcześniejszego zerwania, co wiąże się z utratą odsetek. Papiery wartościowe, takie jak obligacje czy akcje, mogą stanowić atrakcyjną alternatywę, ale ich wartość podlega wahaniom rynkowym.

Działka jako wkład własny - klucz do realizacji marzeń o własnym domu

Wykorzystanie działki jako wkładu własnego do kredytu otwiera nowe możliwości dla osób marzących o budowie własnego domu. To rozwiązanie pozwala efektywnie wykorzystać posiadany majątek, zwiększając szanse na uzyskanie korzystnego finansowania. Kluczowe jest jednak spełnienie wymogów banku, w tym odpowiednia wycena i przygotowanie kompleksowej dokumentacji.

Choć proces może wydawać się skomplikowany, korzyści są znaczące. Możliwość uzyskania wyższej kwoty kredytu, potencjalnie niższe oprocentowanie czy zwiększenie zdolności kredytowej to tylko niektóre z nich. Warto jednak pamiętać o potencjalnych ryzykach i rozważyć alternatywne formy wkładu własnego, dopasowując wybór do indywidualnej sytuacji finansowej.

Ostatecznie, działka jako zabezpieczenie kredytu hipotecznego może być kluczem do realizacji marzeń o własnym domu, szczególnie dla osób, które nie dysponują znacznymi oszczędnościami gotówkowymi. Dokładna analiza własnej sytuacji, konsultacja z ekspertami i staranne przygotowanie do procesu kredytowego zwiększą szanse na sukces i pozwolą cieszyć się wymarzonym domem na własnej ziemi.